La economía de mercado implica entender cómo funcionan los precios,...

Fundamentos de Economía: Conceptos Clave

V

Valentina Landeros@valentinalander

1 / 11

1

of 11

Monopolios y Motivadores de Compra

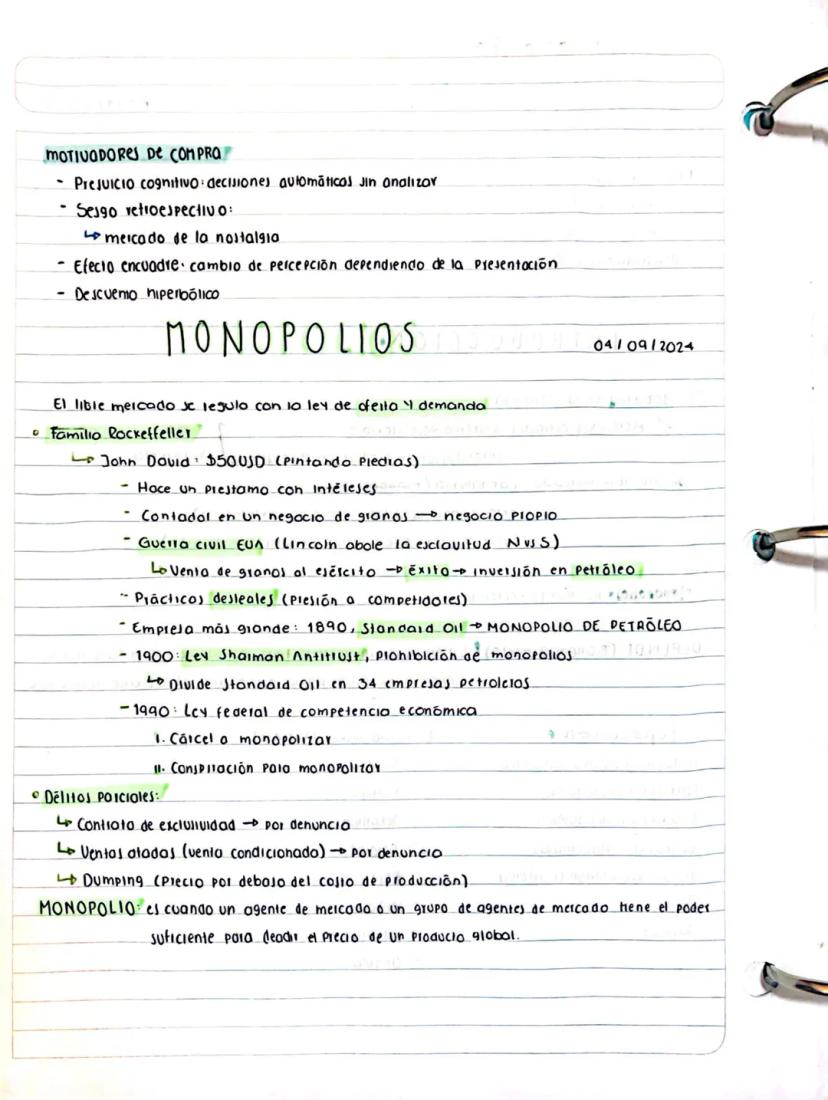

Los monopolios ocurren cuando un solo agente o grupo de agentes tiene suficiente poder para decidir el precio global de un producto. Un claro ejemplo histórico es la Standard Oil de la familia Rockefeller, que llegó a controlar el mercado petrolero estadounidense hasta 1900, cuando se implementó la Ley Sherman Antitrust.

Nuestras decisiones de compra a menudo están influenciadas por prejuicios cognitivos como el sesgo retrospectivo (nostalgia que impulsa ciertas compras) o el efecto encuadre (cambio de percepción según cómo se presenta un producto). Estos atajos mentales hacen que tomemos decisiones automáticas sin analizar profundamente.

La legislación actual penaliza prácticas monopolísticas como contratos de exclusividad, ventas condicionadas (atadas) o dumping (vender por debajo del costo de producción). En México, la Ley Federal de Competencia Económica de 1990 regula estas prácticas para mantener un mercado competitivo.

¡Dato clave! John Rockefeller comenzó su imperio con pequeños negocios, como la venta de granos al ejército durante la Guerra Civil, antes de dominar el mercado petrolero. Su historia muestra cómo las prácticas desleales pueden llevar a la creación de monopolios si no hay regulación.

2

of 11

Excedente del Consumidor y Medición de Monopolios

El excedente del consumidor ocurre cuando obtenemos productos a un precio inferior al que estábamos dispuestos a pagar. Este fenómeno económico nos beneficia directamente como consumidores porque nos queda más dinero disponible para otras compras.

Para determinar la existencia de monopolios se utiliza el Índice Herfindahl-Hirschmann (IHH), que se calcula sumando los cuadrados de los porcentajes de participación en el mercado de cada empresa. Un IHH superior a 2000 indica presencia de un monopolio, como en el caso de la industria de refrescos donde Coca-Cola domina con un 60% del mercado.

Los reguladores pueden intervenir en los mercados monopolísticos mediante diferentes mecanismos: regulación directa (paraestatal), regulación indirecta de tarifas, tarifas pico y precios yardstick. Estas intervenciones buscan proteger a los consumidores de precios excesivos.

¡Piénsalo! Cuando compras un producto por menos de lo que estabas dispuesto a pagar, estás disfrutando de un excedente del consumidor. Es como encontrar una ganga que te deja con dinero extra en el bolsillo.

3

of 11

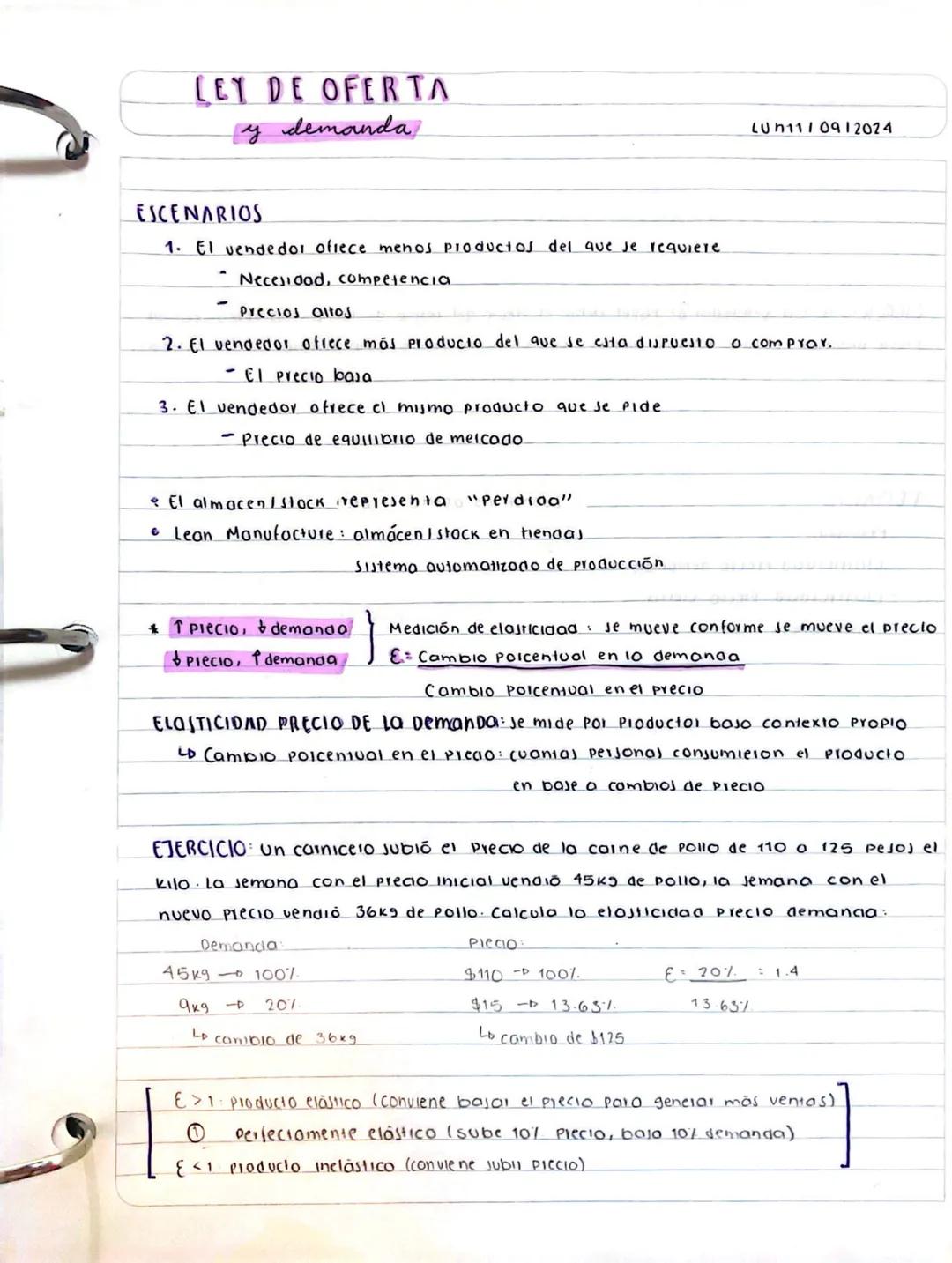

Ley de Oferta y Demanda: Elasticidad

La ley de oferta y demanda explica cómo se determinan los precios en el mercado. Existen tres escenarios básicos: cuando la oferta es menor que la demanda (precios suben), cuando la oferta supera la demanda (precios bajan), y cuando ambas se equilibran (precio de equilibrio).

La elasticidad precio de la demanda mide cuánto cambia la cantidad demandada cuando varía el precio. Se calcula dividiendo el cambio porcentual en la demanda entre el cambio porcentual en el precio. Este concepto es crucial para entender el comportamiento del consumidor ante variaciones de precio.

Cuando la elasticidad es mayor que 1 (E > 1), hablamos de un producto elástico, donde conviene bajar precios para generar más ventas. Cuando es menor que 1 (E < 1), es un producto inelástico, y resulta más rentable subir los precios. Por ejemplo, si un carnicero sube el precio del pollo de 125 por kilo y sus ventas bajan de 45kg a 36kg, podemos calcular la elasticidad para determinar si fue una buena decisión.

¡Aplícalo! Para saber si conviene subir o bajar el precio de un producto, calcula su elasticidad. Si tu cálculo da mayor que 1, es mejor bajar el precio para vender más; si da menor que 1, puedes subir el precio sin perder muchas ventas.

4

of 11

Elasticidad y Análisis de Mercado

Al analizar la elasticidad, debemos considerar no solo los cambios porcentuales sino también el impacto en los ingresos totales. Por ejemplo, cuando un vendedor de papel subió el precio de 150 por resma, sus ventas cayeron de 10,000 a 7,000 resmas, resultando en una elasticidad de 0.6 (inelástica).

Esta información resulta crucial para tomar decisiones de precios. Podemos determinar si un cambio de precio resultó beneficioso comparando los ingresos totales antes y después del ajuste. Por ejemplo, si las ventas bajan pero los ingresos totales aumentan, probablemente fue una buena decisión.

El análisis de elasticidad nos permite entender tanto la elasticidad precio-demanda (cómo reaccionan los consumidores) como la elasticidad precio-oferta (cómo responden los productores). Ambos conceptos son fundamentales para comprender el comportamiento del mercado.

¡Recuerda! Para determinar si un cambio de precio fue efectivo, siempre debes calcular los ingresos totales antes y después del cambio, no solo fijarte en las unidades vendidas.

5

of 11

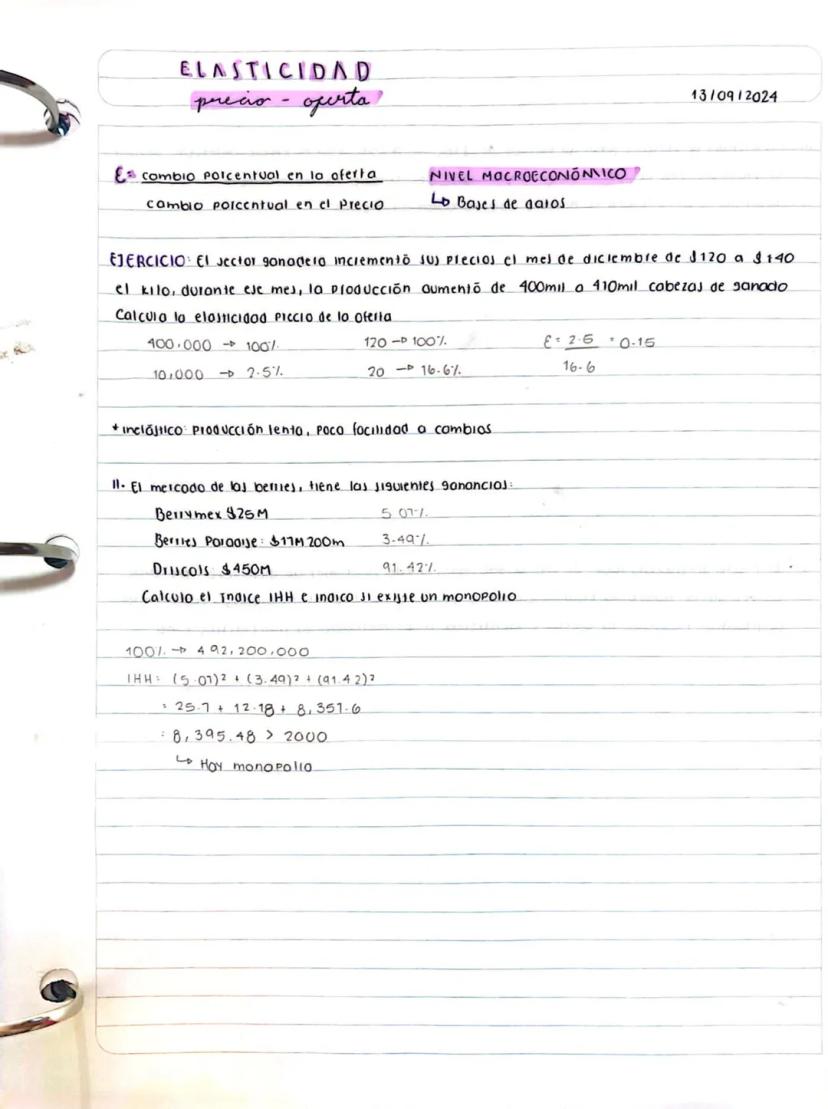

Elasticidad Precio-Oferta y Análisis de Monopolios

La elasticidad precio-oferta mide cómo responde la producción ante cambios en los precios. Se calcula dividiendo el cambio porcentual en la oferta entre el cambio porcentual en el precio. Por ejemplo, si el precio de la carne aumenta de 140 y la producción sube de 400,000 a 410,000 cabezas de ganado, la elasticidad sería aproximadamente 0.15.

Cuando la elasticidad precio-oferta es baja (como 0.15), hablamos de un mercado inelástico donde la producción responde lentamente a los cambios de precio. Esto suele ocurrir en sectores con limitaciones de producción como la ganadería, donde no es fácil aumentar rápidamente la cantidad de animales.

El Índice Herfindahl-Hirschmann (IHH) nos ayuda a identificar monopolios a nivel macroeconómico. Por ejemplo, en el mercado de las berries, con Driscoll's controlando el 91.42% (25M) y Berries Paradise el 3.49% ($17M), el IHH calculado es 8,395.48, muy superior a 2000, lo que indica claramente un mercado monopolizado.

¡Dato útil! Un sector con elasticidad precio-oferta baja (inelástico) no puede responder rápidamente a aumentos de demanda, lo que suele provocar aumentos sostenidos de precios cuando crece el consumo.

6

of 11

Elasticidad Precio-Oferta en Mercados Reales

La elasticidad precio-oferta nos permite entender cómo reaccionan los productores ante cambios en los precios. Este indicador es particularmente útil a nivel macroeconómico para analizar sectores completos de la economía y hacer predicciones sobre producción futura.

En el caso del sector ganadero, un aumento del 16.6% en el precio (de 140 por kilo) generó solo un incremento del 2.5% en la producción (de 400,000 a 410,000 cabezas), resultando en una elasticidad de 0.15. Esta baja elasticidad indica que la producción ganadera tiene poca flexibilidad para ajustarse rápidamente a cambios en la demanda.

El análisis de monopolios mediante el índice IHH es fundamental para detectar concentraciones de mercado. Cuando una empresa como Driscoll's controla el 91.42% del mercado de las berries y el índice IHH supera los 8,300 puntos (muy por encima del umbral de 2,000), existe evidencia clara de monopolio que podría requerir intervención regulatoria.

¡Conéctalo con tu vida! Los precios de productos como frutas, verduras o carne que varían constantemente están directamente relacionados con la elasticidad precio-oferta. Cuando hay heladas y se pierden cosechas, la oferta no puede ajustarse rápidamente y los precios suben significativamente.

7

of 11

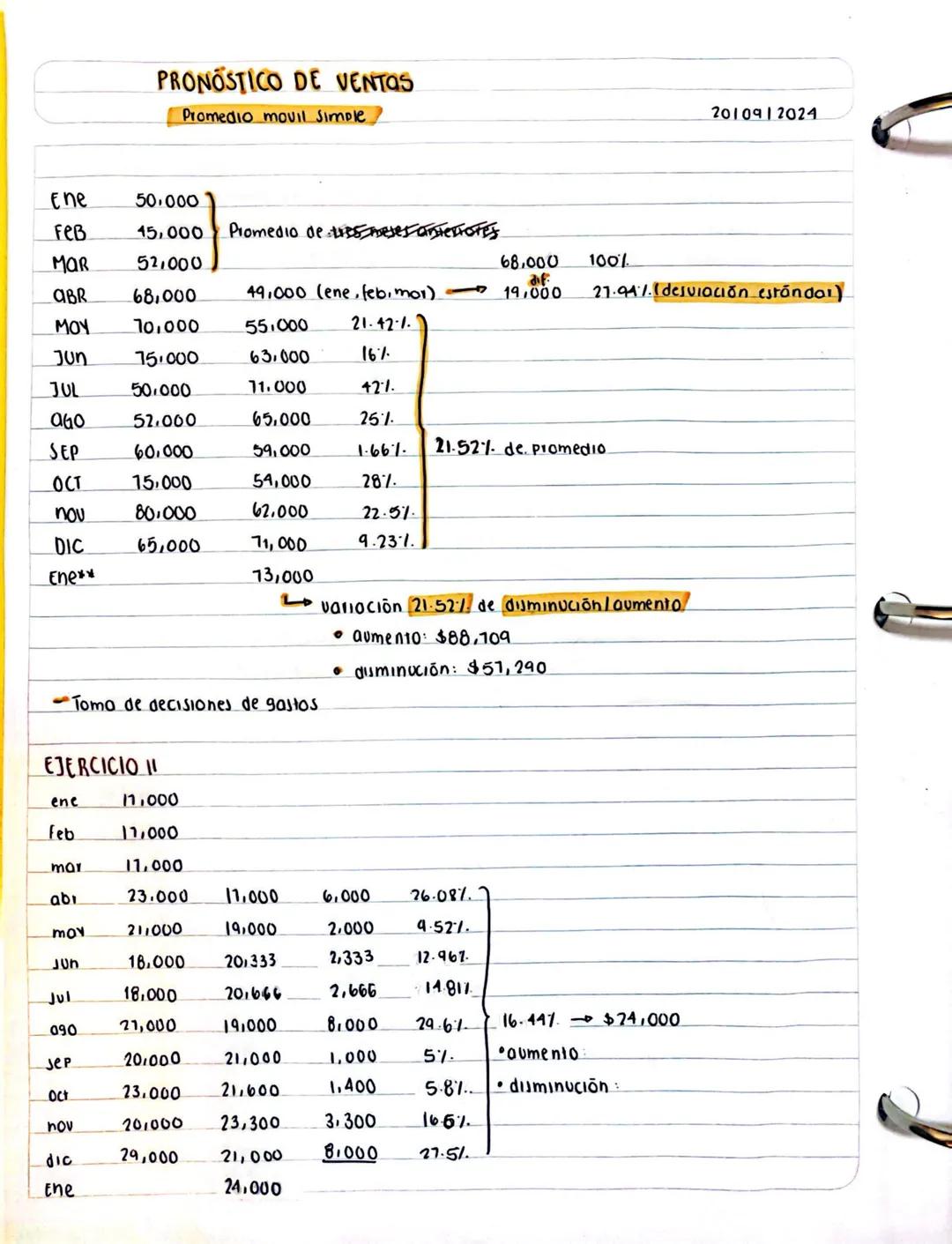

Pronóstico de Ventas: Promedio Móvil Simple

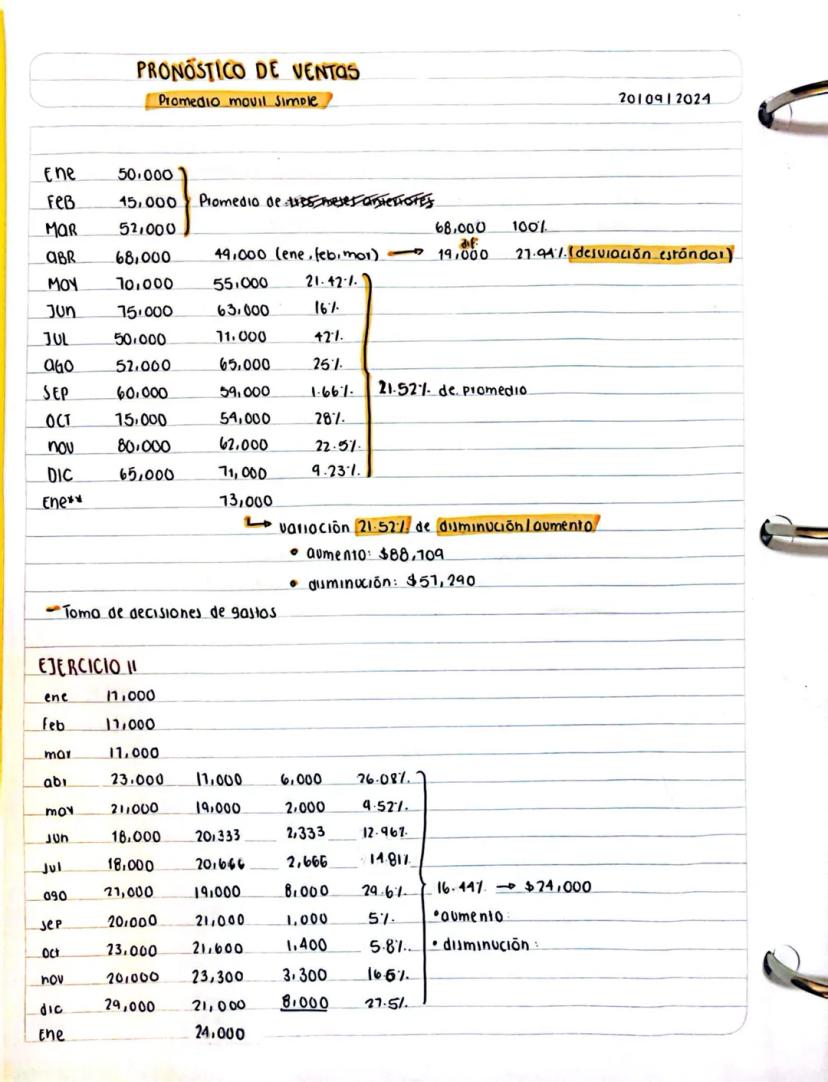

El promedio móvil simple es una técnica eficaz para pronosticar ventas futuras basándose en los datos históricos. Consiste en calcular el promedio de ventas de un número fijo de períodos anteriores (como tres meses) para predecir el siguiente período.

Al aplicar esta técnica, es importante calcular también la desviación estándar o porcentaje de variación entre los valores reales y los pronosticados. Por ejemplo, si en abril se vendieron 49,000, hay una desviación del 21.94%.

La desviación promedio nos permite establecer un rango de posibles resultados. Si el promedio de desviación es del 21.52%, podemos estimar que las ventas de enero podrían variar entre un aumento del 21.52% (51,290) respecto al pronóstico. Esta información es crucial para la toma de decisiones sobre gastos y producción.

¡Aplícalo a tu vida! Puedes usar el promedio móvil simple para planificar tus gastos personales. Si conoces tus gastos de los últimos tres meses, puedes estimar cuánto necesitarás el próximo mes, considerando un margen de variación para imprevistos.

8

of 11

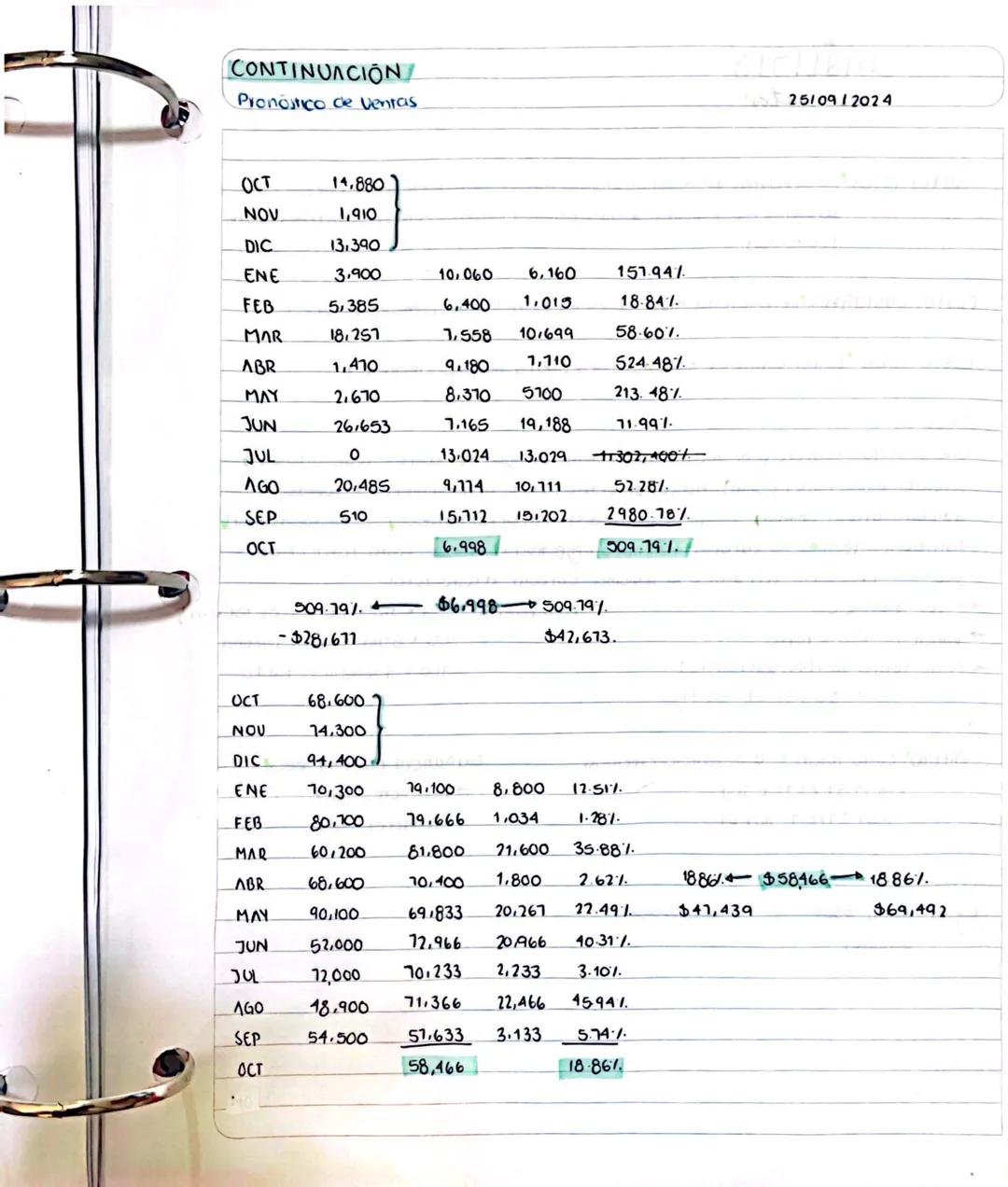

Continuación: Pronóstico de Ventas

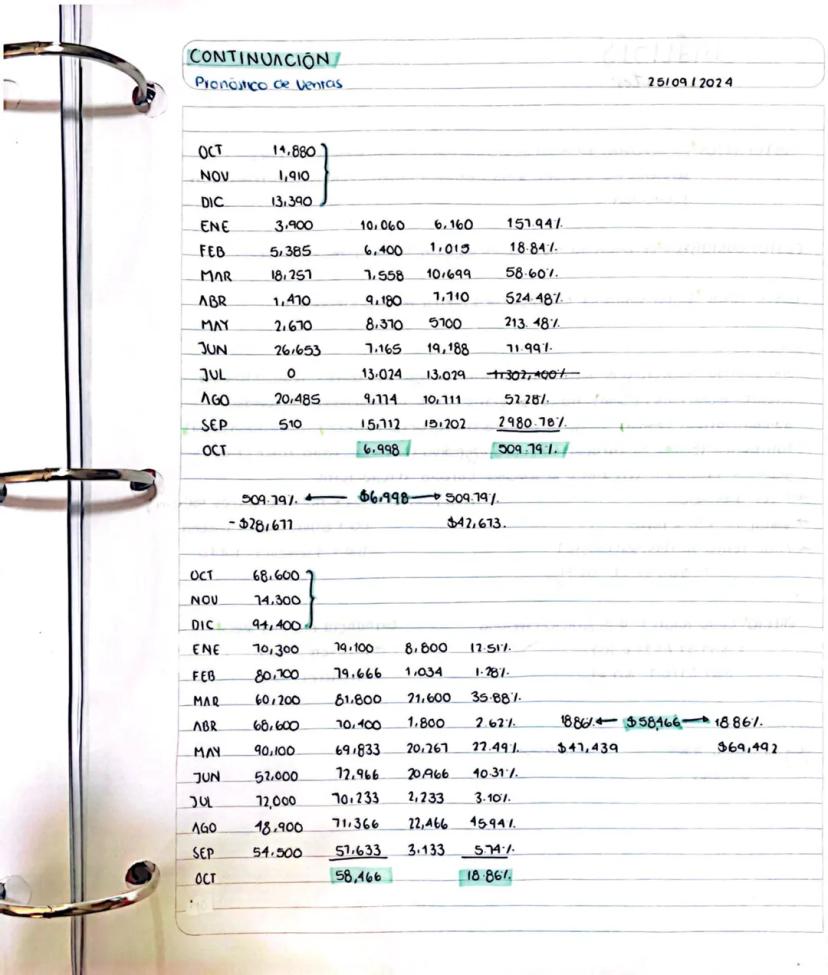

Los pronósticos de ventas mediante promedios móviles pueden mostrar amplias variaciones según el tipo de negocio y la estacionalidad. En algunos casos, como vemos en el primer ejemplo, las desviaciones pueden ser extremadamente altas (hasta 2980.78%), lo que indica un mercado muy volátil o con patrones estacionales marcados.

Para hacer pronósticos más precisos, debemos analizar los patrones de variación. Si un negocio tiene ventas extremadamente variables (como el caso con desviación de 509.19%), el rango de pronóstico será muy amplio: desde una caída a 42,613 respecto al valor proyectado de $6,998.

En contraste, negocios más estables (como el segundo ejemplo con desviación promedio de 18.86%) permiten pronósticos más confiables. En este caso, las ventas proyectadas de 41,439 y $69,492, un rango más manejable para la planificación empresarial.

¡Consejo práctico! Cuando las desviaciones en los pronósticos son muy altas (más del 50%), es recomendable segmentar los datos por temporadas o buscar patrones estacionales antes de hacer proyecciones. Esto mejorará significativamente la precisión de tus pronósticos.

9

of 11

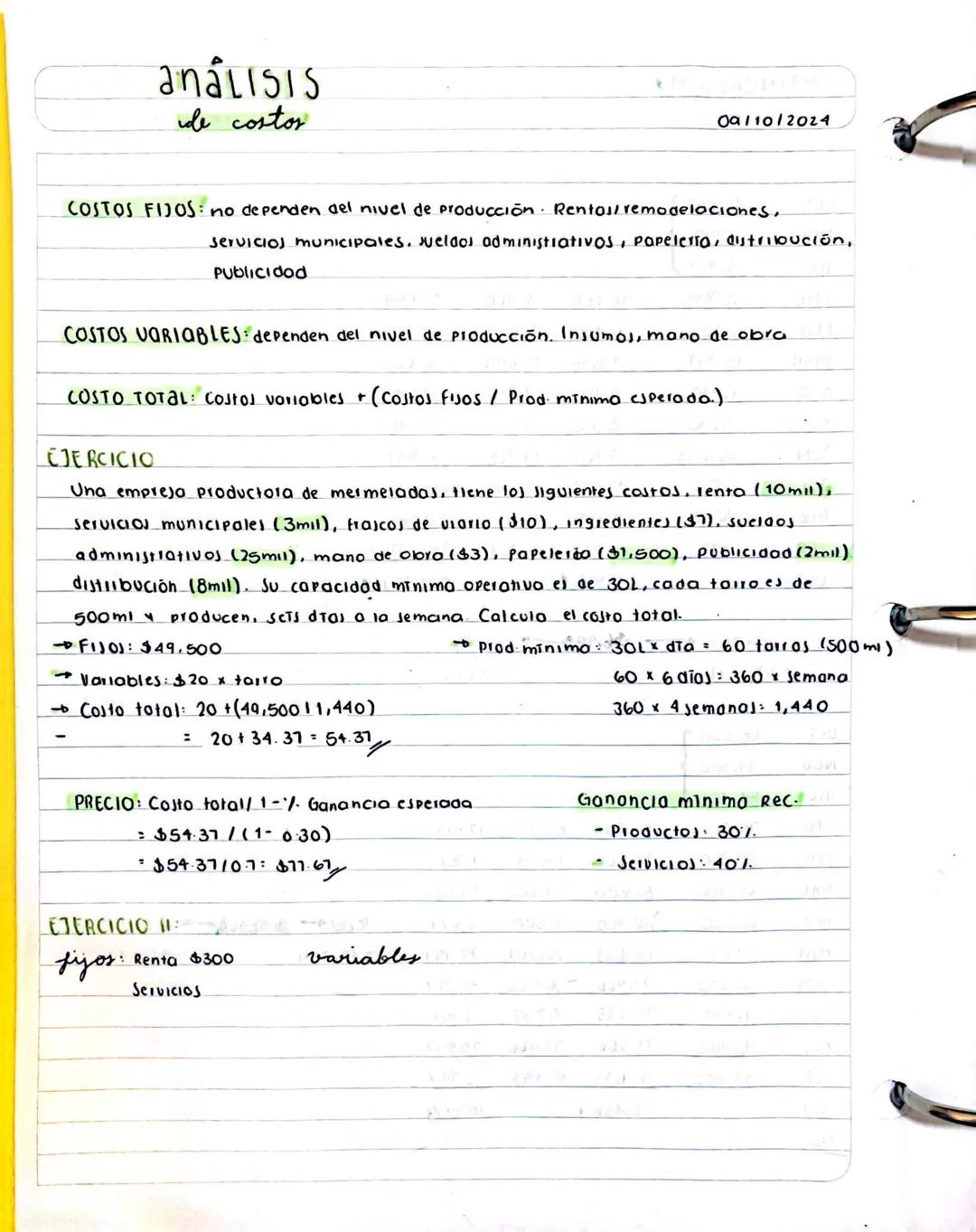

Análisis de Costos

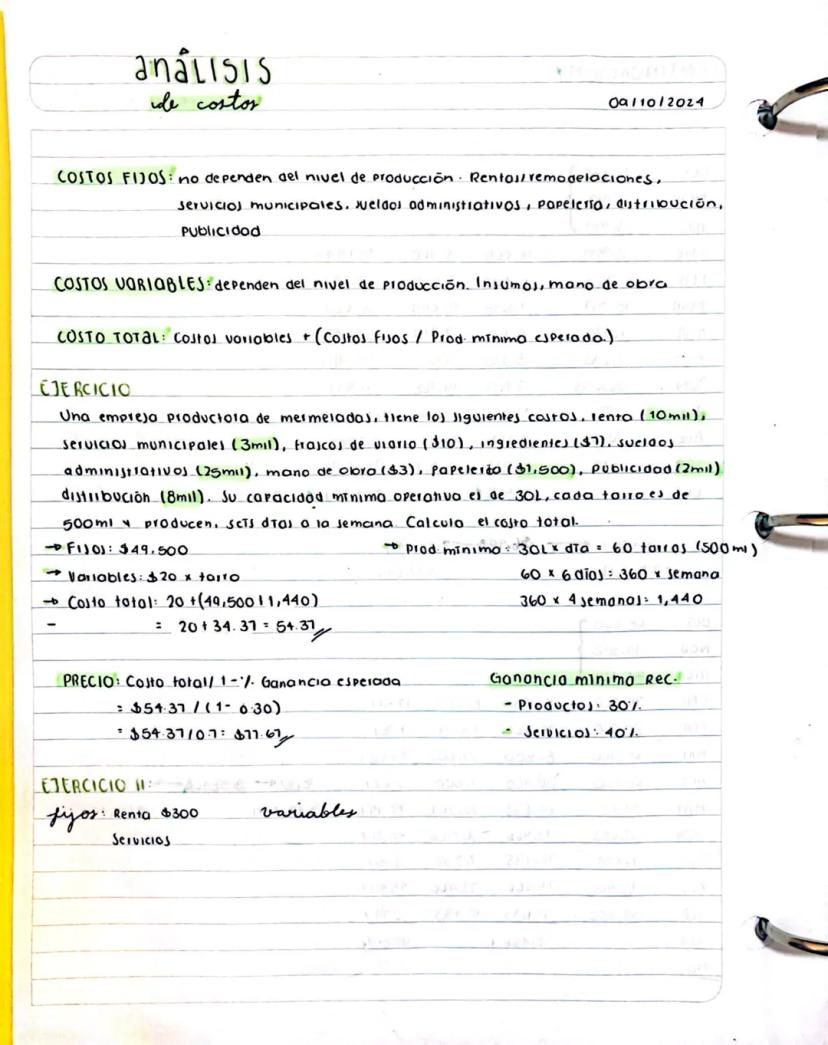

El análisis de costos distingue entre dos tipos fundamentales: los costos fijos, que no dependen del nivel de producción (como renta, servicios municipales, sueldos administrativos y publicidad), y los costos variables, que cambian según cuánto produzcamos (como insumos y mano de obra).

Para calcular el costo total por unidad, sumamos el costo variable unitario más los costos fijos divididos entre la producción mínima esperada. Por ejemplo, en una empresa de mermeladas con costos fijos de 20 por tarro, produciendo 1,440 tarros al mes, el costo total sería 49,500 ÷ 1,440) = $54.37 por tarro.

El precio de venta se determina a partir del costo total y el margen de ganancia esperado mediante la fórmula: Precio = Costo total ÷ (1 - % ganancia). Con un 30% de ganancia esperada, el precio de la mermelada sería 77.67. Es importante recordar que los productos suelen tener un margen mínimo recomendado del 30%, mientras que los servicios requieren al menos un 40%.

¡Dato clave! Para asegurar la rentabilidad de tu negocio, nunca fijes precios basándote solo en la competencia. Calcula tus costos reales y aplica el margen mínimo recomendado; de lo contrario, podrías estar vendiendo por debajo de tu punto de equilibrio.

10

of 11

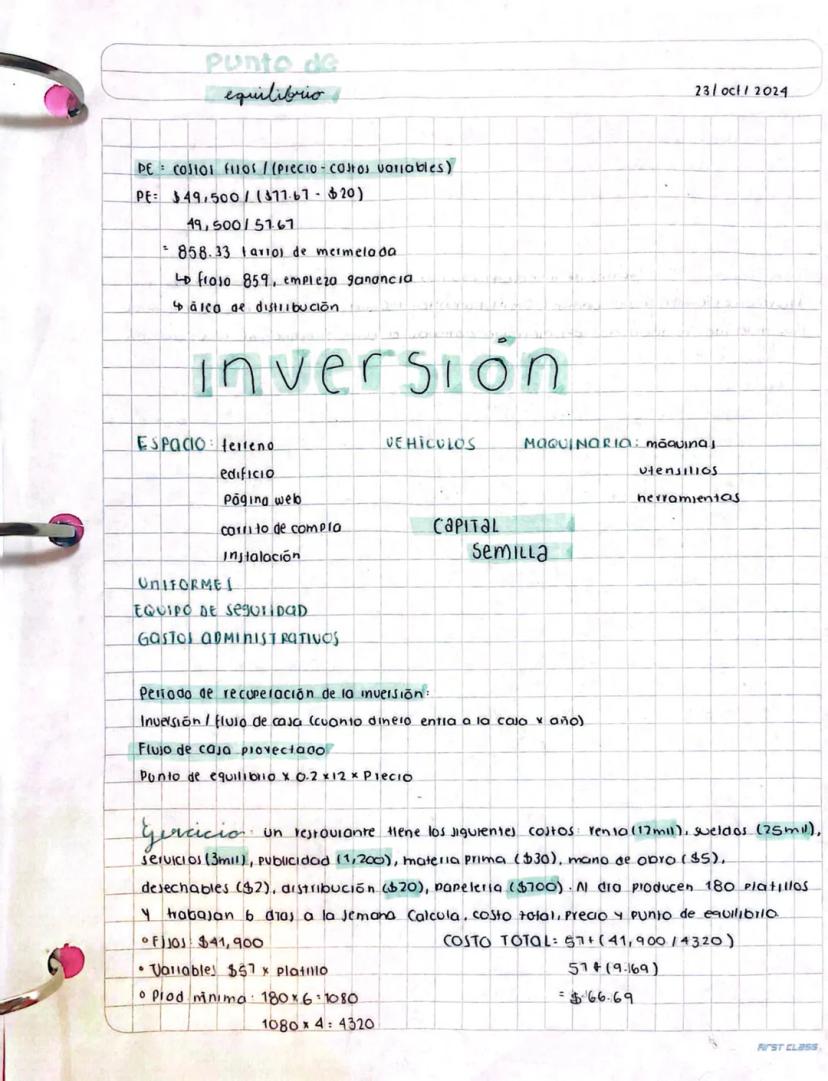

Punto de Equilibrio e Inversión

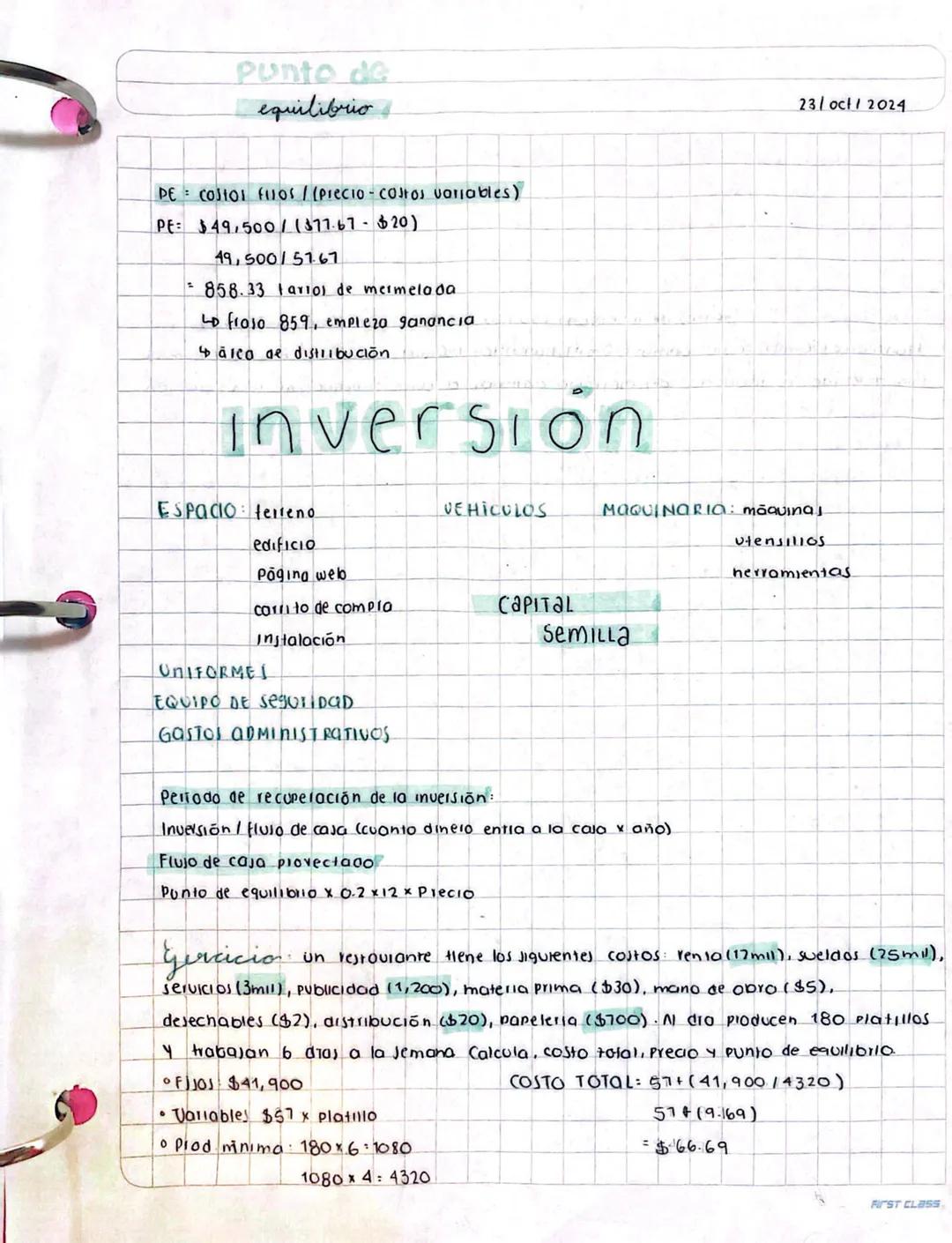

El punto de equilibrio es el nivel de ventas donde los ingresos igualan a los costos totales, es decir, donde no hay ni pérdidas ni ganancias. Se calcula dividiendo los costos fijos entre la diferencia del precio y los costos variables: PE = Costos fijos ÷ (Precio - Costos variables).

Para una empresa de mermeladas con costos fijos de 77.67 y costos variables de 49,500 ÷ (20) = 858.33 tarros. Esto significa que a partir del tarro 859, la empresa comienza a generar ganancias.

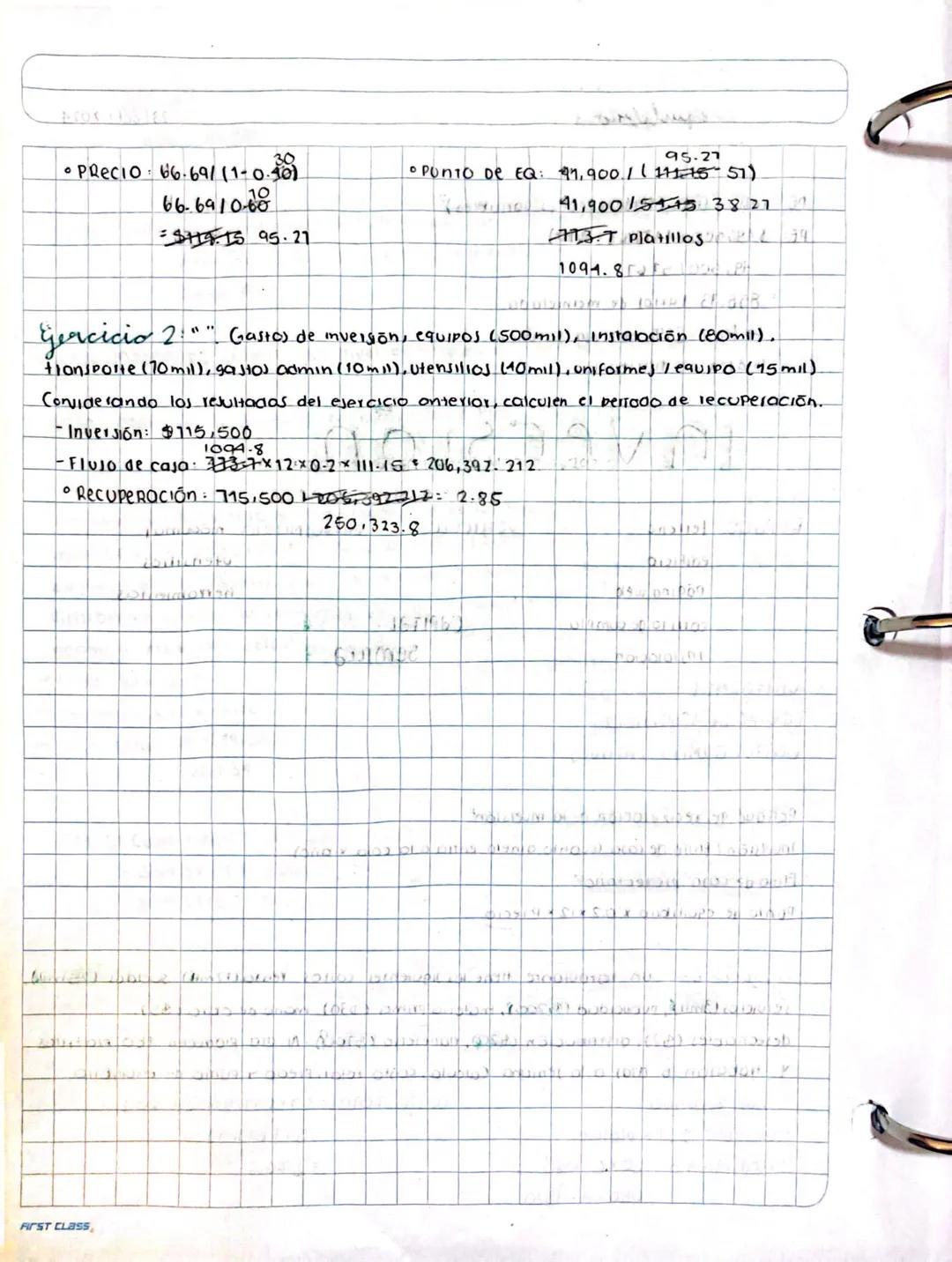

El período de recuperación de la inversión indica cuánto tiempo tardaremos en recuperar nuestra inversión inicial. Se calcula dividiendo la inversión total (terreno, edificio, equipo, etc.) entre el flujo de caja anual proyectado. Por ejemplo, si un restaurante calcula su costo total en 41,900 y variables de $57, puede determinar su precio óptimo y punto de equilibrio para proyectar sus ganancias.

¡Aplícalo! Antes de iniciar cualquier negocio, calcula tu punto de equilibrio. Si resulta que necesitas vender una cantidad poco realista de productos para alcanzarlo, es mejor replantear tu modelo de negocio o buscar formas de reducir costos antes de invertir.

11

of 11

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares: Variable

5Método Simplex

Explicacion y algoritmo de dicho metodo

Universidad603

Epidemiología

Examen de repaso para examen

Universidad911

Investigación Movimiento Rectilíneo Uniformemente Acelerado (MRUA) | Teoría + Fórmulas + Ejemplo

Apunte teórico con fórmulas y ejemplo resuelto. Este apunte explica el Movimiento Rectilíneo Uniformemente Acelerado (MRUA), uno de los conceptos clave en cinemática. Definiciones importantes: Velocidad inicial y final, Aceleración + y - , etc.

3º Bach1305

Principios de Estadistica

Que es estadistica, poblacion, muestra, variables, tablas y graficas

3º Bach8582

Las siete herramientas basicas de calidad

Hazme un mapa mental de las siete herramientas basica de calidad

Universidad531

Contenidos más populares de Otros

9Español

Español para examen ecoems

1º Bach4036

GUÍA ECOEMS ESPAÑOL

Resúmenes , apuntes y paráfrasis con todos los temas del examen ecoems aquí ☺️

1º Sec2087

Historia de México

Espero les sirva😊

2º Bach2604

Introducción geográfica

La introducción de la geografía

1º Bach72214

Corazón

Función del corazón partes del corazón

1º Bach4519

Sistema esquelético

Características completas del sistema esquelético

3º Bach1632

Comprensión lectora

Si

3º Bach1682

Ecuaciones cuadraticas

Definicion,partes y ejercicio

1º Bach69811

Ley de Newton

Segunda ley de Newton

3º Sec1,09115

Contenidos más populares

9Historia ECOEMS (Comipems)

Breve resumen de los temas de historia universal del examen del examen de media superior ECOEMS del valle de México

3º Sec1,23339

Mapa metabólico

Mapa metabólico, glucólisis, gluconeogénesis, lípidos, vía de las pentosas, ciclo de krebs

Universidad1,10722

Jerarquía de operaciones

Te enseña la jerarquía de operaciones y también te ecplica que son y como las puedes hacer

1º Sec1,13817

Quimica ECOEMS(Comipems)

resumen de los temas de quimica que se presentarán en el próximo examen de nivel media superior en la zona metropolitana de el valle de México

3º Sec1,06546

Teorema de tales

Explicación fácil de entender, sobre el teorema de lates

1º Bach90016

Aritmética básica

Operaciones aritméticas suma, resta, multiplicación y ley de signos, para bachillerato o para el examen de admisión a la universidad

1º Bach6707

Examen ecoems unam

Estudiar para el examen de ecoems 2026 unam

1º Sec36516

INGLES

Verbo to-be, pronombres y ejemplos

2º Sec1,24834

Célula animal y vegetal

En resumen, este documento te habla sobre qué es, características, diferencias y similitudes de la célula animal y célula vegetal.💗

3º Bach7829

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Fundamentos de Economía: Conceptos Clave

V

Valentina Landeros@valentinalander

La economía de mercado implica entender cómo funcionan los precios, la competencia y las decisiones de compra. En este resumen exploraremos conceptos clave como monopolios, elasticidad de precios, pronósticos de ventas y análisis de costos para que puedas comprender mejor...

1

of 11

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Monopolios y Motivadores de Compra

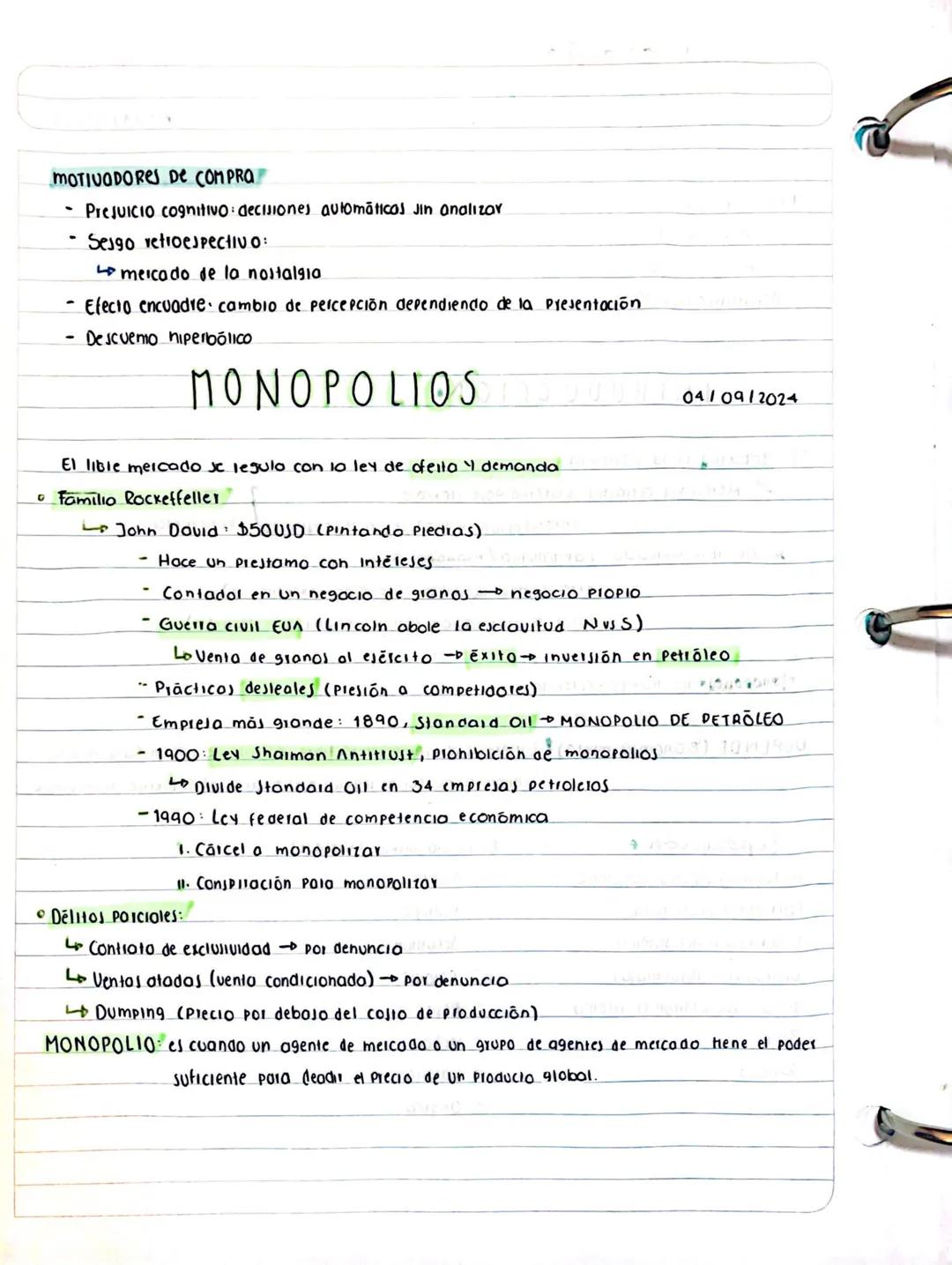

Los monopolios ocurren cuando un solo agente o grupo de agentes tiene suficiente poder para decidir el precio global de un producto. Un claro ejemplo histórico es la Standard Oil de la familia Rockefeller, que llegó a controlar el mercado petrolero estadounidense hasta 1900, cuando se implementó la Ley Sherman Antitrust.

Nuestras decisiones de compra a menudo están influenciadas por prejuicios cognitivos como el sesgo retrospectivo (nostalgia que impulsa ciertas compras) o el efecto encuadre (cambio de percepción según cómo se presenta un producto). Estos atajos mentales hacen que tomemos decisiones automáticas sin analizar profundamente.

La legislación actual penaliza prácticas monopolísticas como contratos de exclusividad, ventas condicionadas (atadas) o dumping (vender por debajo del costo de producción). En México, la Ley Federal de Competencia Económica de 1990 regula estas prácticas para mantener un mercado competitivo.

¡Dato clave! John Rockefeller comenzó su imperio con pequeños negocios, como la venta de granos al ejército durante la Guerra Civil, antes de dominar el mercado petrolero. Su historia muestra cómo las prácticas desleales pueden llevar a la creación de monopolios si no hay regulación.

2

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

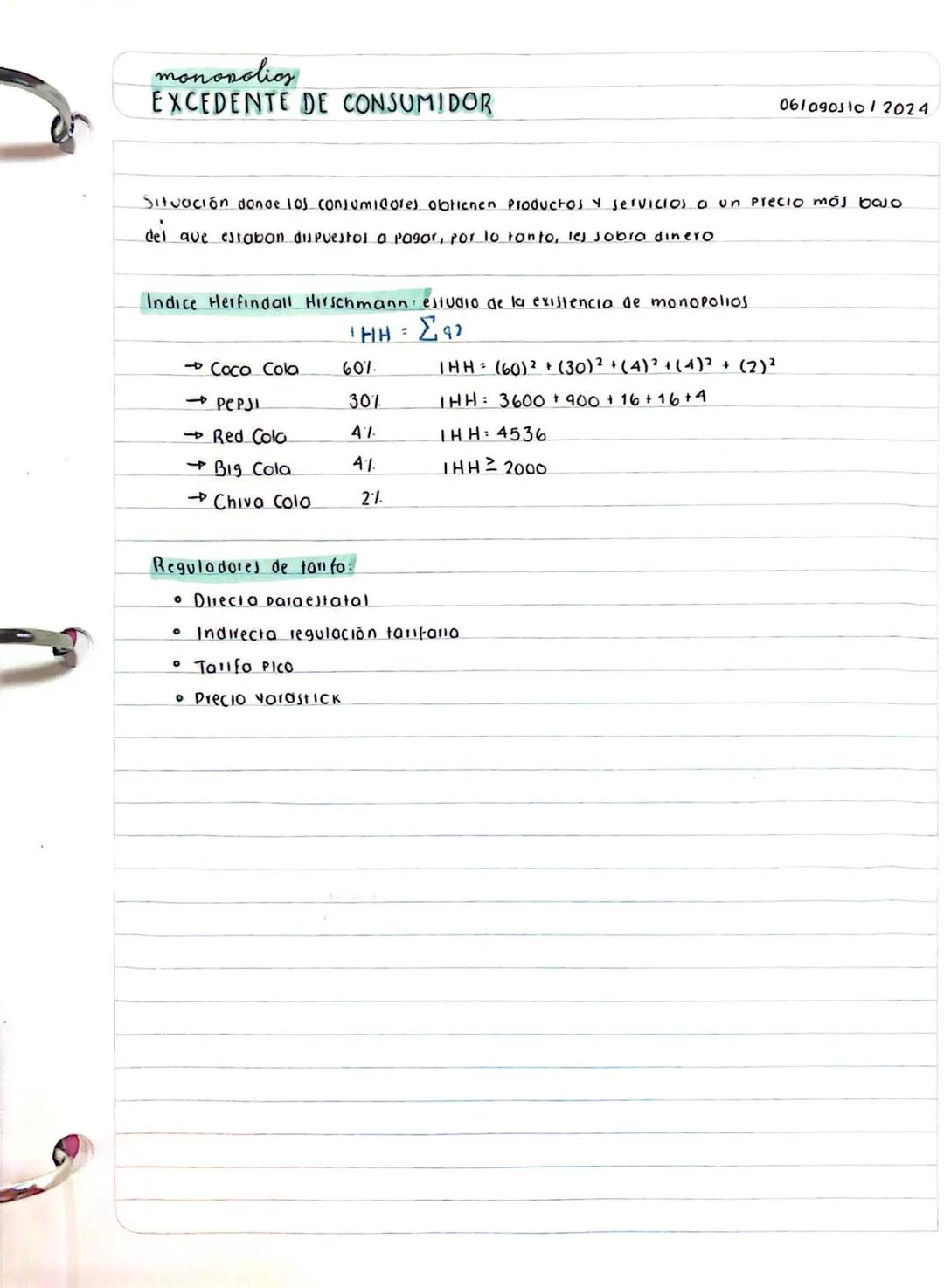

Excedente del Consumidor y Medición de Monopolios

El excedente del consumidor ocurre cuando obtenemos productos a un precio inferior al que estábamos dispuestos a pagar. Este fenómeno económico nos beneficia directamente como consumidores porque nos queda más dinero disponible para otras compras.

Para determinar la existencia de monopolios se utiliza el Índice Herfindahl-Hirschmann (IHH), que se calcula sumando los cuadrados de los porcentajes de participación en el mercado de cada empresa. Un IHH superior a 2000 indica presencia de un monopolio, como en el caso de la industria de refrescos donde Coca-Cola domina con un 60% del mercado.

Los reguladores pueden intervenir en los mercados monopolísticos mediante diferentes mecanismos: regulación directa (paraestatal), regulación indirecta de tarifas, tarifas pico y precios yardstick. Estas intervenciones buscan proteger a los consumidores de precios excesivos.

¡Piénsalo! Cuando compras un producto por menos de lo que estabas dispuesto a pagar, estás disfrutando de un excedente del consumidor. Es como encontrar una ganga que te deja con dinero extra en el bolsillo.

3

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

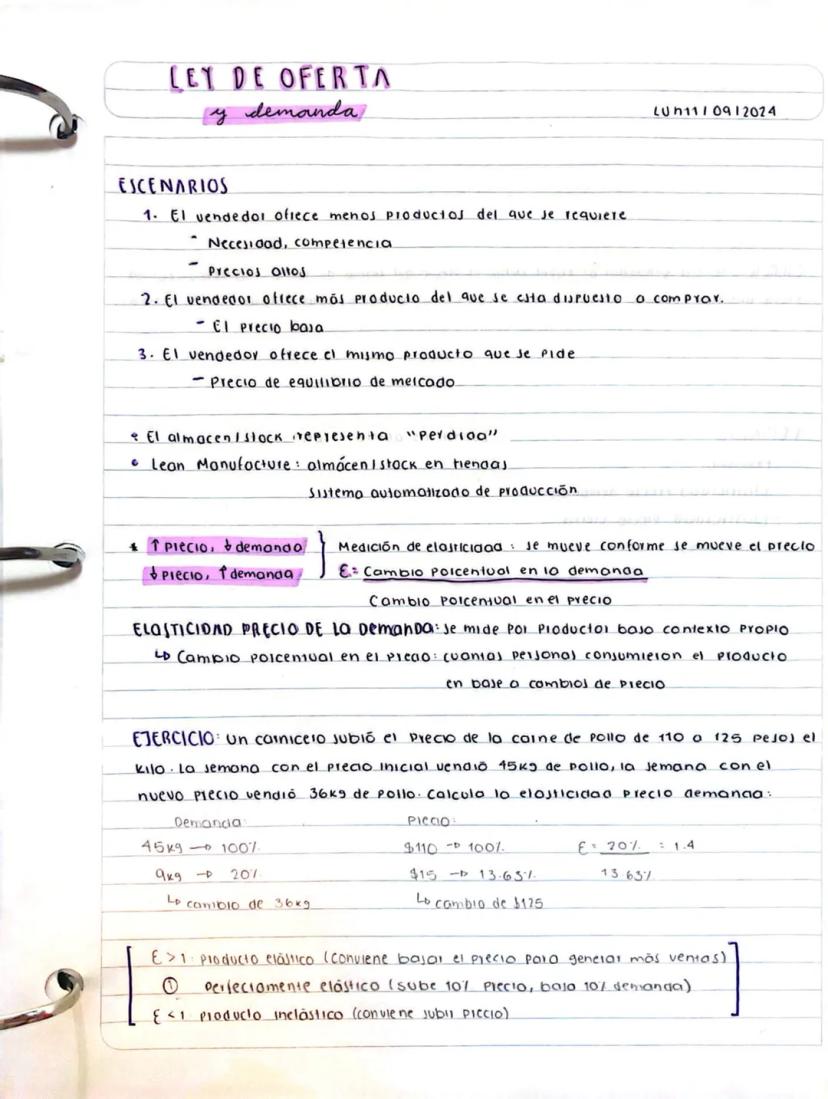

Ley de Oferta y Demanda: Elasticidad

La ley de oferta y demanda explica cómo se determinan los precios en el mercado. Existen tres escenarios básicos: cuando la oferta es menor que la demanda (precios suben), cuando la oferta supera la demanda (precios bajan), y cuando ambas se equilibran (precio de equilibrio).

La elasticidad precio de la demanda mide cuánto cambia la cantidad demandada cuando varía el precio. Se calcula dividiendo el cambio porcentual en la demanda entre el cambio porcentual en el precio. Este concepto es crucial para entender el comportamiento del consumidor ante variaciones de precio.

Cuando la elasticidad es mayor que 1 (E > 1), hablamos de un producto elástico, donde conviene bajar precios para generar más ventas. Cuando es menor que 1 (E < 1), es un producto inelástico, y resulta más rentable subir los precios. Por ejemplo, si un carnicero sube el precio del pollo de 125 por kilo y sus ventas bajan de 45kg a 36kg, podemos calcular la elasticidad para determinar si fue una buena decisión.

¡Aplícalo! Para saber si conviene subir o bajar el precio de un producto, calcula su elasticidad. Si tu cálculo da mayor que 1, es mejor bajar el precio para vender más; si da menor que 1, puedes subir el precio sin perder muchas ventas.

4

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Elasticidad y Análisis de Mercado

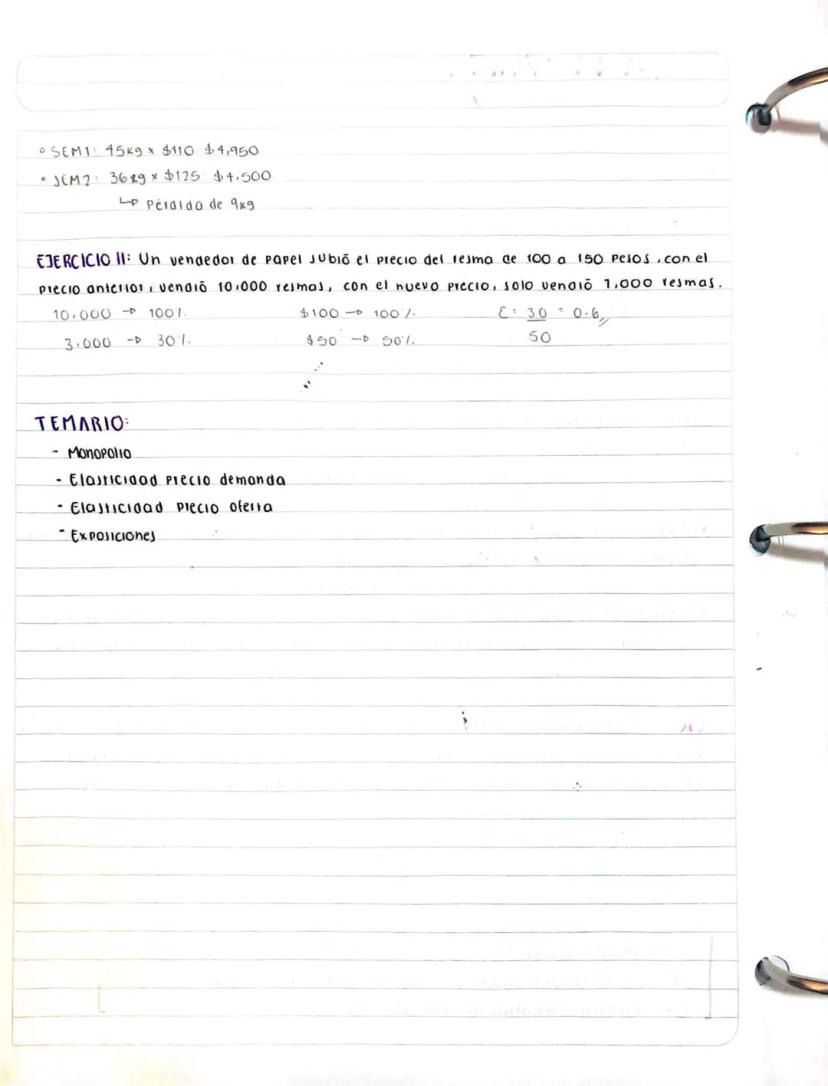

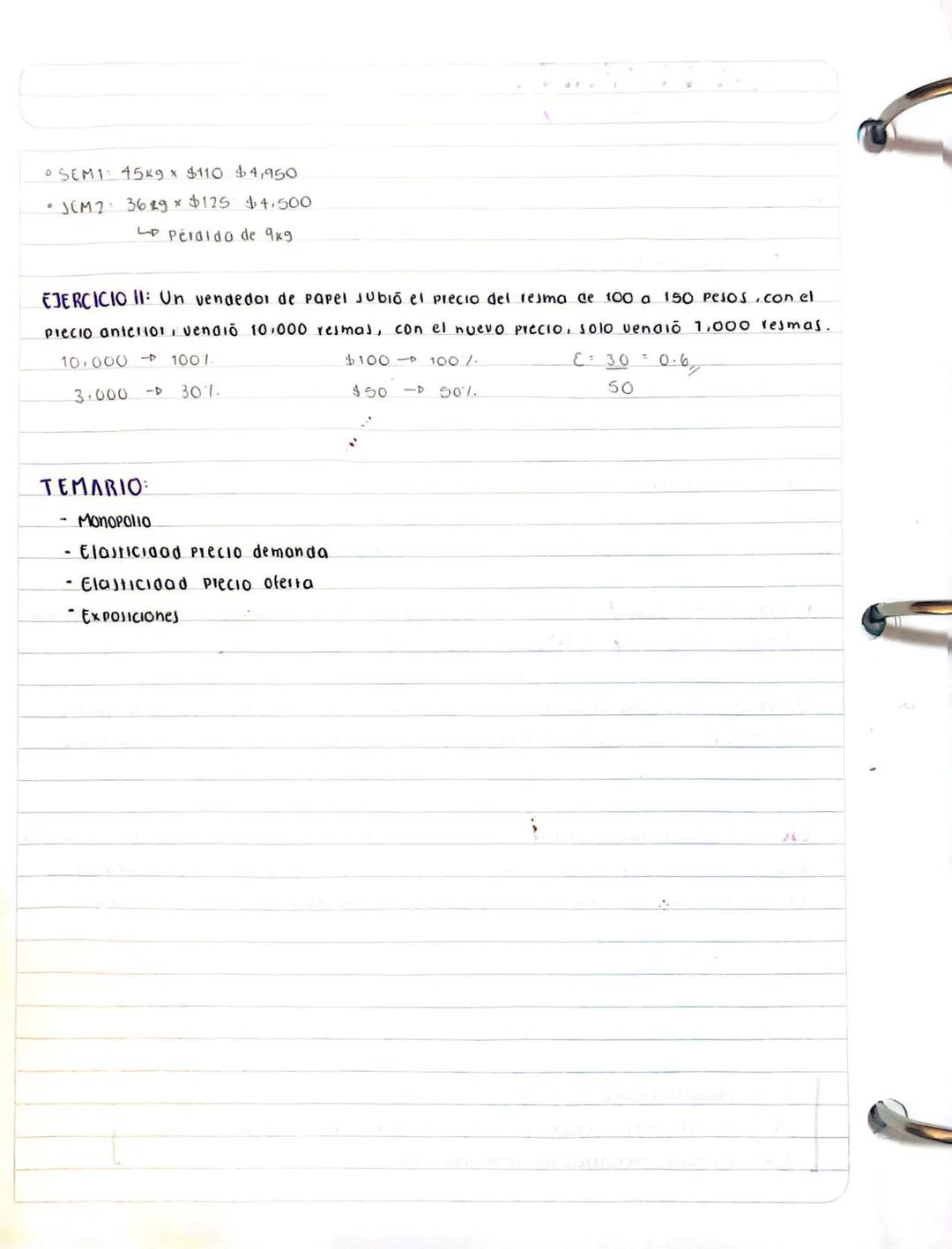

Al analizar la elasticidad, debemos considerar no solo los cambios porcentuales sino también el impacto en los ingresos totales. Por ejemplo, cuando un vendedor de papel subió el precio de 150 por resma, sus ventas cayeron de 10,000 a 7,000 resmas, resultando en una elasticidad de 0.6 (inelástica).

Esta información resulta crucial para tomar decisiones de precios. Podemos determinar si un cambio de precio resultó beneficioso comparando los ingresos totales antes y después del ajuste. Por ejemplo, si las ventas bajan pero los ingresos totales aumentan, probablemente fue una buena decisión.

El análisis de elasticidad nos permite entender tanto la elasticidad precio-demanda (cómo reaccionan los consumidores) como la elasticidad precio-oferta (cómo responden los productores). Ambos conceptos son fundamentales para comprender el comportamiento del mercado.

¡Recuerda! Para determinar si un cambio de precio fue efectivo, siempre debes calcular los ingresos totales antes y después del cambio, no solo fijarte en las unidades vendidas.

5

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

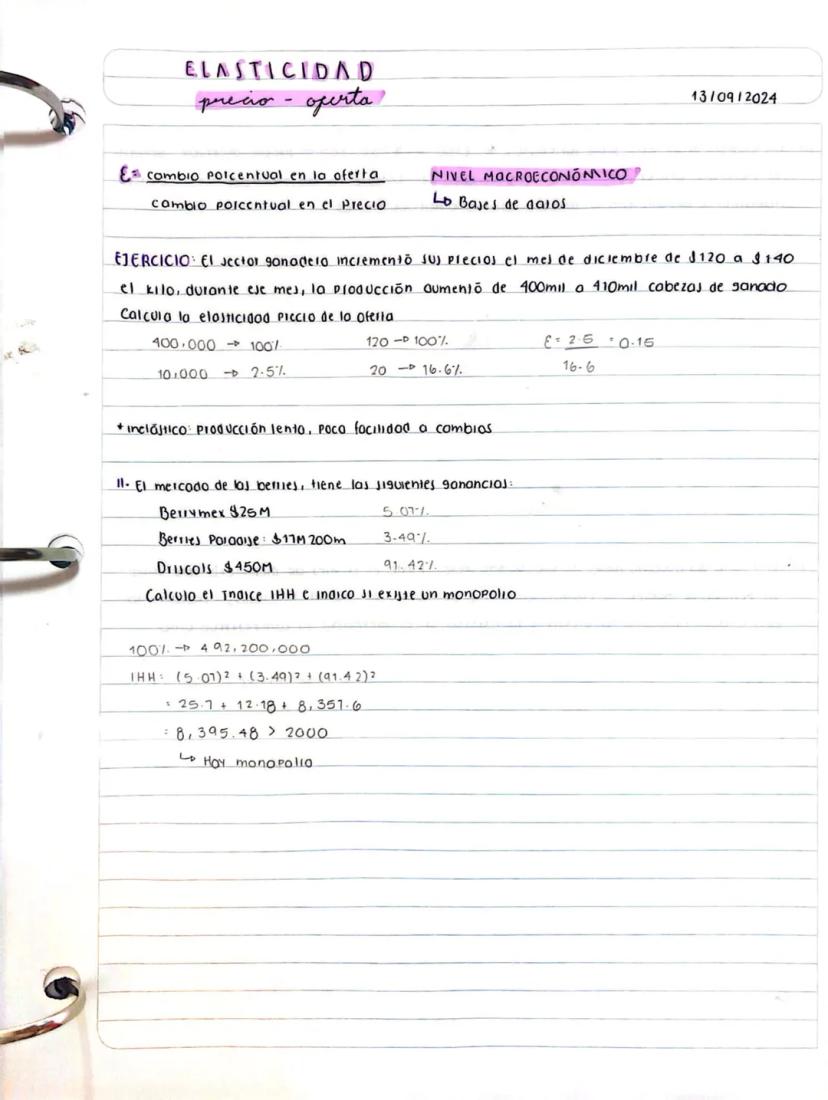

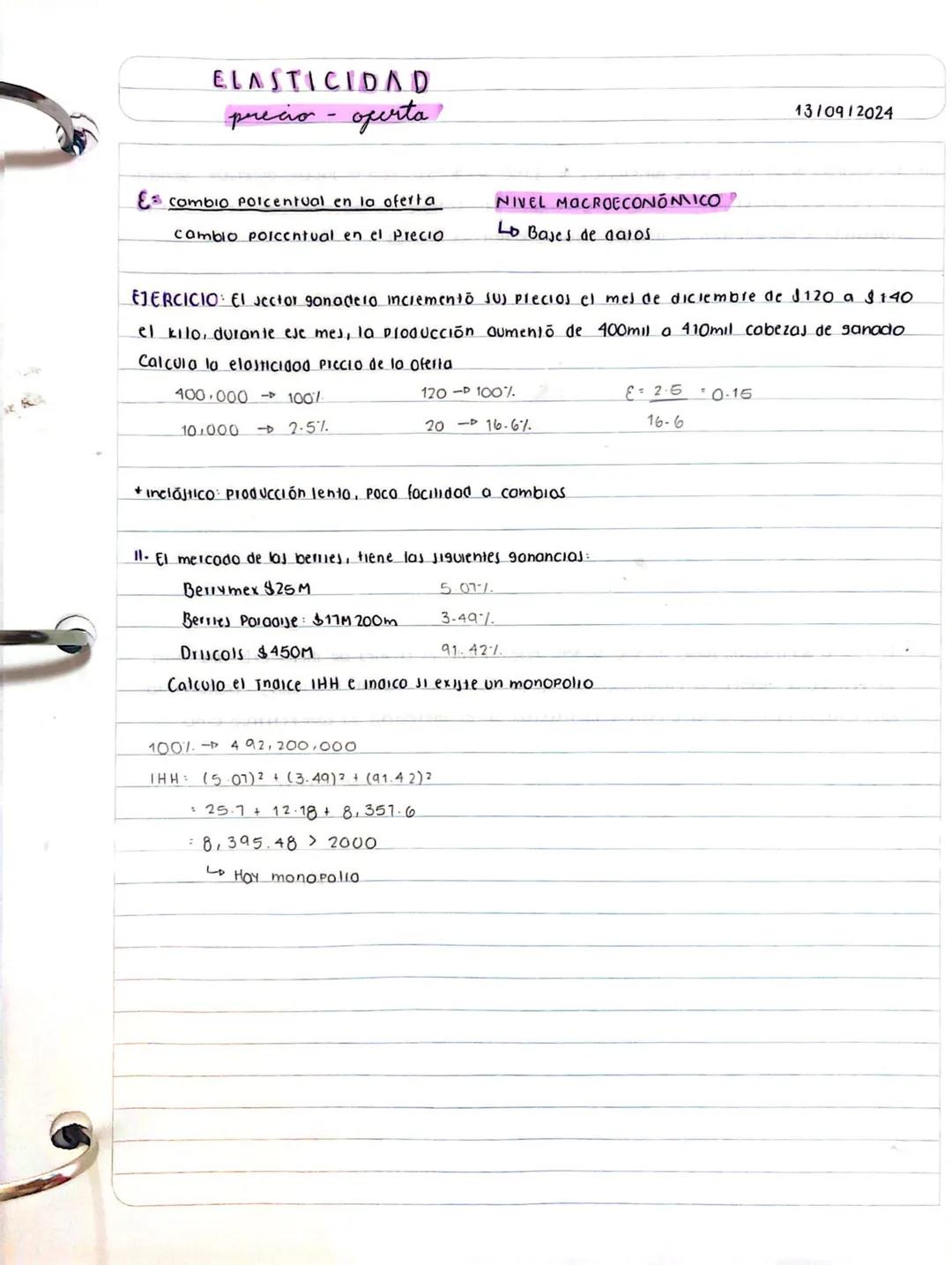

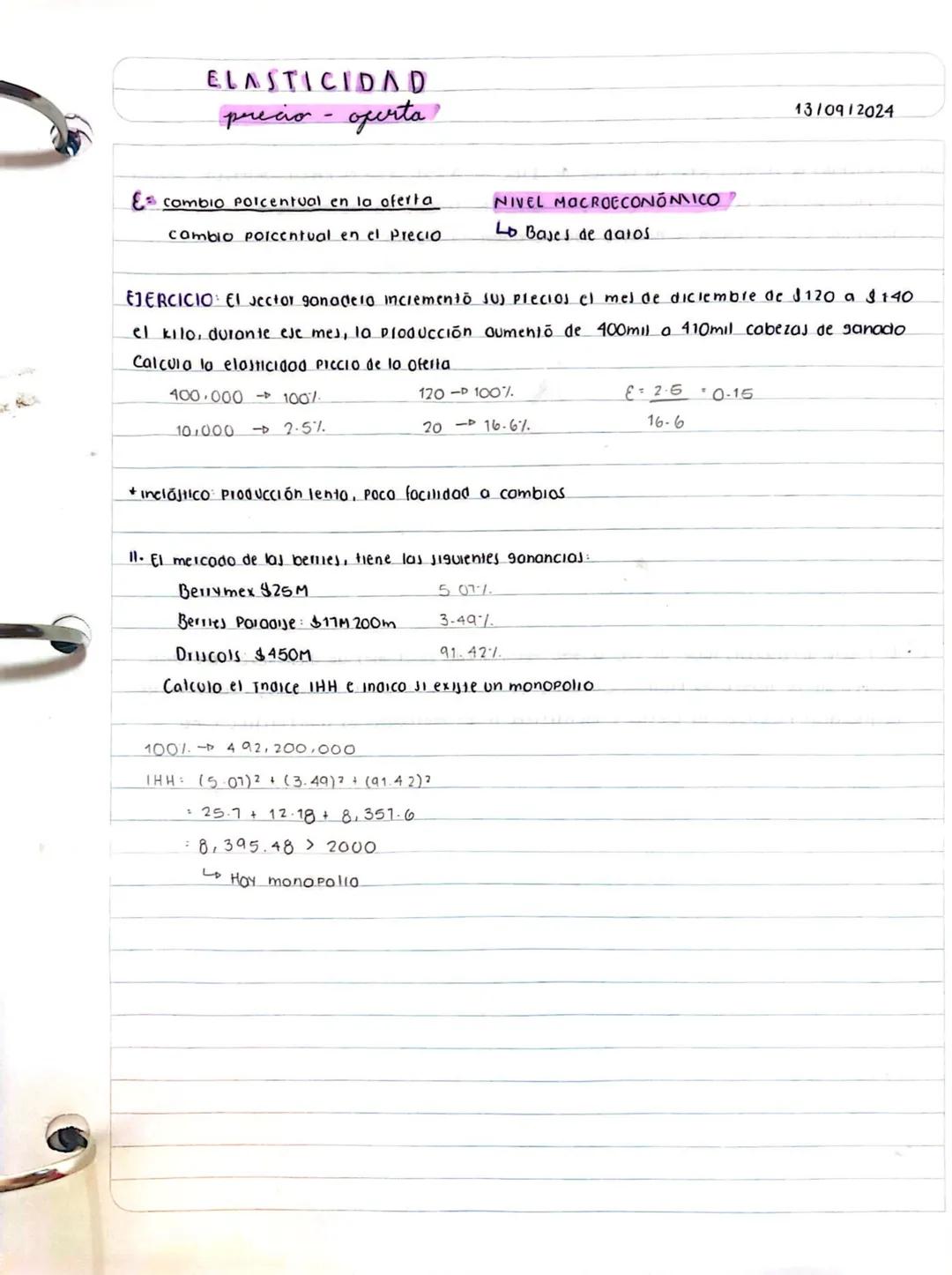

Elasticidad Precio-Oferta y Análisis de Monopolios

La elasticidad precio-oferta mide cómo responde la producción ante cambios en los precios. Se calcula dividiendo el cambio porcentual en la oferta entre el cambio porcentual en el precio. Por ejemplo, si el precio de la carne aumenta de 140 y la producción sube de 400,000 a 410,000 cabezas de ganado, la elasticidad sería aproximadamente 0.15.

Cuando la elasticidad precio-oferta es baja (como 0.15), hablamos de un mercado inelástico donde la producción responde lentamente a los cambios de precio. Esto suele ocurrir en sectores con limitaciones de producción como la ganadería, donde no es fácil aumentar rápidamente la cantidad de animales.

El Índice Herfindahl-Hirschmann (IHH) nos ayuda a identificar monopolios a nivel macroeconómico. Por ejemplo, en el mercado de las berries, con Driscoll's controlando el 91.42% (25M) y Berries Paradise el 3.49% ($17M), el IHH calculado es 8,395.48, muy superior a 2000, lo que indica claramente un mercado monopolizado.

¡Dato útil! Un sector con elasticidad precio-oferta baja (inelástico) no puede responder rápidamente a aumentos de demanda, lo que suele provocar aumentos sostenidos de precios cuando crece el consumo.

6

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Elasticidad Precio-Oferta en Mercados Reales

La elasticidad precio-oferta nos permite entender cómo reaccionan los productores ante cambios en los precios. Este indicador es particularmente útil a nivel macroeconómico para analizar sectores completos de la economía y hacer predicciones sobre producción futura.

En el caso del sector ganadero, un aumento del 16.6% en el precio (de 140 por kilo) generó solo un incremento del 2.5% en la producción (de 400,000 a 410,000 cabezas), resultando en una elasticidad de 0.15. Esta baja elasticidad indica que la producción ganadera tiene poca flexibilidad para ajustarse rápidamente a cambios en la demanda.

El análisis de monopolios mediante el índice IHH es fundamental para detectar concentraciones de mercado. Cuando una empresa como Driscoll's controla el 91.42% del mercado de las berries y el índice IHH supera los 8,300 puntos (muy por encima del umbral de 2,000), existe evidencia clara de monopolio que podría requerir intervención regulatoria.

¡Conéctalo con tu vida! Los precios de productos como frutas, verduras o carne que varían constantemente están directamente relacionados con la elasticidad precio-oferta. Cuando hay heladas y se pierden cosechas, la oferta no puede ajustarse rápidamente y los precios suben significativamente.

7

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Pronóstico de Ventas: Promedio Móvil Simple

El promedio móvil simple es una técnica eficaz para pronosticar ventas futuras basándose en los datos históricos. Consiste en calcular el promedio de ventas de un número fijo de períodos anteriores (como tres meses) para predecir el siguiente período.

Al aplicar esta técnica, es importante calcular también la desviación estándar o porcentaje de variación entre los valores reales y los pronosticados. Por ejemplo, si en abril se vendieron 49,000, hay una desviación del 21.94%.

La desviación promedio nos permite establecer un rango de posibles resultados. Si el promedio de desviación es del 21.52%, podemos estimar que las ventas de enero podrían variar entre un aumento del 21.52% (51,290) respecto al pronóstico. Esta información es crucial para la toma de decisiones sobre gastos y producción.

¡Aplícalo a tu vida! Puedes usar el promedio móvil simple para planificar tus gastos personales. Si conoces tus gastos de los últimos tres meses, puedes estimar cuánto necesitarás el próximo mes, considerando un margen de variación para imprevistos.

8

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Continuación: Pronóstico de Ventas

Los pronósticos de ventas mediante promedios móviles pueden mostrar amplias variaciones según el tipo de negocio y la estacionalidad. En algunos casos, como vemos en el primer ejemplo, las desviaciones pueden ser extremadamente altas (hasta 2980.78%), lo que indica un mercado muy volátil o con patrones estacionales marcados.

Para hacer pronósticos más precisos, debemos analizar los patrones de variación. Si un negocio tiene ventas extremadamente variables (como el caso con desviación de 509.19%), el rango de pronóstico será muy amplio: desde una caída a 42,613 respecto al valor proyectado de $6,998.

En contraste, negocios más estables (como el segundo ejemplo con desviación promedio de 18.86%) permiten pronósticos más confiables. En este caso, las ventas proyectadas de 41,439 y $69,492, un rango más manejable para la planificación empresarial.

¡Consejo práctico! Cuando las desviaciones en los pronósticos son muy altas (más del 50%), es recomendable segmentar los datos por temporadas o buscar patrones estacionales antes de hacer proyecciones. Esto mejorará significativamente la precisión de tus pronósticos.

9

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Análisis de Costos

El análisis de costos distingue entre dos tipos fundamentales: los costos fijos, que no dependen del nivel de producción (como renta, servicios municipales, sueldos administrativos y publicidad), y los costos variables, que cambian según cuánto produzcamos (como insumos y mano de obra).

Para calcular el costo total por unidad, sumamos el costo variable unitario más los costos fijos divididos entre la producción mínima esperada. Por ejemplo, en una empresa de mermeladas con costos fijos de 20 por tarro, produciendo 1,440 tarros al mes, el costo total sería 49,500 ÷ 1,440) = $54.37 por tarro.

El precio de venta se determina a partir del costo total y el margen de ganancia esperado mediante la fórmula: Precio = Costo total ÷ (1 - % ganancia). Con un 30% de ganancia esperada, el precio de la mermelada sería 77.67. Es importante recordar que los productos suelen tener un margen mínimo recomendado del 30%, mientras que los servicios requieren al menos un 40%.

¡Dato clave! Para asegurar la rentabilidad de tu negocio, nunca fijes precios basándote solo en la competencia. Calcula tus costos reales y aplica el margen mínimo recomendado; de lo contrario, podrías estar vendiendo por debajo de tu punto de equilibrio.

10

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

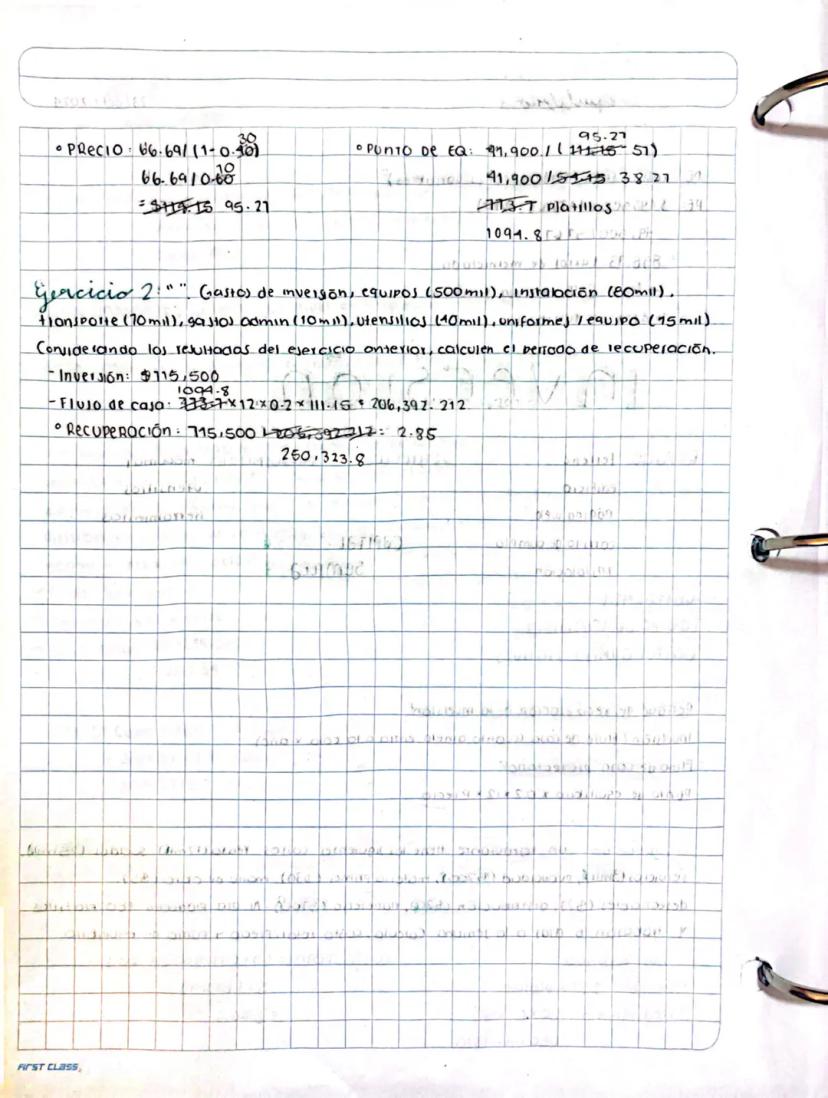

Punto de Equilibrio e Inversión

El punto de equilibrio es el nivel de ventas donde los ingresos igualan a los costos totales, es decir, donde no hay ni pérdidas ni ganancias. Se calcula dividiendo los costos fijos entre la diferencia del precio y los costos variables: PE = Costos fijos ÷ (Precio - Costos variables).

Para una empresa de mermeladas con costos fijos de 77.67 y costos variables de 49,500 ÷ (20) = 858.33 tarros. Esto significa que a partir del tarro 859, la empresa comienza a generar ganancias.

El período de recuperación de la inversión indica cuánto tiempo tardaremos en recuperar nuestra inversión inicial. Se calcula dividiendo la inversión total (terreno, edificio, equipo, etc.) entre el flujo de caja anual proyectado. Por ejemplo, si un restaurante calcula su costo total en 41,900 y variables de $57, puede determinar su precio óptimo y punto de equilibrio para proyectar sus ganancias.

¡Aplícalo! Antes de iniciar cualquier negocio, calcula tu punto de equilibrio. Si resulta que necesitas vender una cantidad poco realista de productos para alcanzarlo, es mejor replantear tu modelo de negocio o buscar formas de reducir costos antes de invertir.

11

of 11Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenido similar

Contenidos más populares: Variable

5Método Simplex

Explicacion y algoritmo de dicho metodo

Universidad603

Epidemiología

Examen de repaso para examen

Universidad911

Investigación Movimiento Rectilíneo Uniformemente Acelerado (MRUA) | Teoría + Fórmulas + Ejemplo

Apunte teórico con fórmulas y ejemplo resuelto. Este apunte explica el Movimiento Rectilíneo Uniformemente Acelerado (MRUA), uno de los conceptos clave en cinemática. Definiciones importantes: Velocidad inicial y final, Aceleración + y - , etc.

3º Bach1305

Principios de Estadistica

Que es estadistica, poblacion, muestra, variables, tablas y graficas

3º Bach8582

Las siete herramientas basicas de calidad

Hazme un mapa mental de las siete herramientas basica de calidad

Universidad531

Contenidos más populares de Otros

9Español

Español para examen ecoems

1º Bach4036

GUÍA ECOEMS ESPAÑOL

Resúmenes , apuntes y paráfrasis con todos los temas del examen ecoems aquí ☺️

1º Sec2087

Historia de México

Espero les sirva😊

2º Bach2604

Introducción geográfica

La introducción de la geografía

1º Bach72214

Corazón

Función del corazón partes del corazón

1º Bach4519

Sistema esquelético

Características completas del sistema esquelético

3º Bach1632

Comprensión lectora

Si

3º Bach1682

Ecuaciones cuadraticas

Definicion,partes y ejercicio

1º Bach69811

Ley de Newton

Segunda ley de Newton

3º Sec1,09115

Contenidos más populares

9Historia ECOEMS (Comipems)

Breve resumen de los temas de historia universal del examen del examen de media superior ECOEMS del valle de México

3º Sec1,23339

Mapa metabólico

Mapa metabólico, glucólisis, gluconeogénesis, lípidos, vía de las pentosas, ciclo de krebs

Universidad1,10722

Jerarquía de operaciones

Te enseña la jerarquía de operaciones y también te ecplica que son y como las puedes hacer

1º Sec1,13817

Quimica ECOEMS(Comipems)

resumen de los temas de quimica que se presentarán en el próximo examen de nivel media superior en la zona metropolitana de el valle de México

3º Sec1,06546

Teorema de tales

Explicación fácil de entender, sobre el teorema de lates

1º Bach90016

Aritmética básica

Operaciones aritméticas suma, resta, multiplicación y ley de signos, para bachillerato o para el examen de admisión a la universidad

1º Bach6707

Examen ecoems unam

Estudiar para el examen de ecoems 2026 unam

1º Sec36516

INGLES

Verbo to-be, pronombres y ejemplos

2º Sec1,24834

Célula animal y vegetal

En resumen, este documento te habla sobre qué es, características, diferencias y similitudes de la célula animal y célula vegetal.💗

3º Bach7829

Mira lo que dicen nuestros usuarios. Les encantó — y a ti también te encantará.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS