¿Alguna vez te has preguntado cómo las empresas manejan el... Mostrar más

Inscríbete para ver los apuntes¡Es gratis!

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Knowunity AI

Asignaturas

Triangle Congruence and Similarity Theorems

Triangle Properties and Classification

Linear Equations and Graphs

Geometric Angle Relationships

Trigonometric Functions and Identities

Equation Solving Techniques

Circle Geometry Fundamentals

Division Operations and Methods

Basic Differentiation Rules

Exponent and Logarithm Properties

Mostrar todos los temas

Human Organ Systems

Reproductive Cell Cycles

Biological Sciences Subdisciplines

Cellular Energy Metabolism

Autotrophic Energy Processes

Inheritance Patterns and Principles

Biomolecular Structure and Organization

Cell Cycle and Division Mechanics

Cellular Organization and Development

Biological Structural Organization

Mostrar todos los temas

Chemical Sciences and Applications

Atomic Structure and Composition

Molecular Electron Structure Representation

Atomic Electron Behavior

Matter Properties and Water

Mole Concept and Calculations

Gas Laws and Behavior

Periodic Table Organization

Chemical Thermodynamics Fundamentals

Chemical Bond Types and Properties

Mostrar todos los temas

European Renaissance and Enlightenment

European Cultural Movements 800-1920

American Revolution Era 1763-1797

American Civil War 1861-1865

Global Imperial Systems

Mongol and Chinese Dynasties

U.S. Presidents and World Leaders

Historical Sources and Documentation

World Wars Era and Impact

World Religious Systems

Mostrar todos los temas

Classic and Contemporary Novels

Literary Character Analysis

Rhetorical Theory and Practice

Classic Literary Narratives

Reading Analysis and Interpretation

Narrative Structure and Techniques

English Language Components

Influential English-Language Authors

Basic Sentence Structure

Narrative Voice and Perspective

Mostrar todos los temas

63

•

Actualizado Apr 14, 2026

•

Esperanza Quelali

@esperanzaquelal

¿Alguna vez te has preguntado cómo las empresas manejan el... Mostrar más

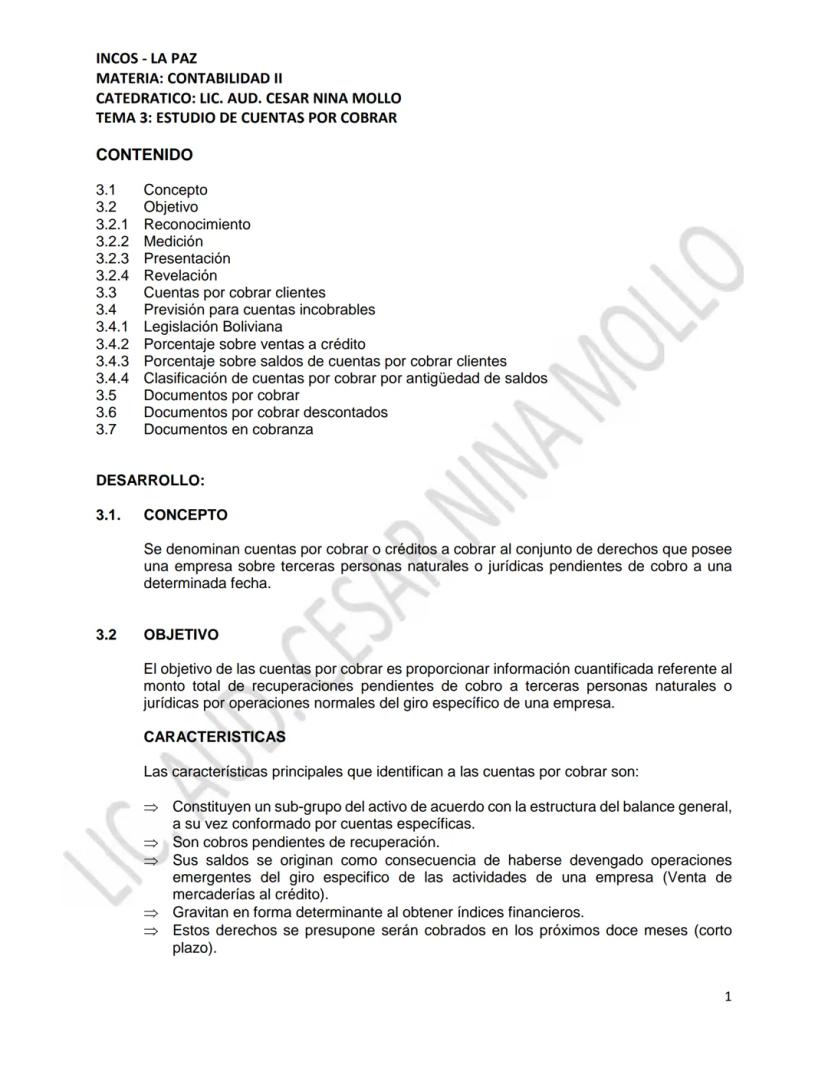

Las cuentas por cobrar son básicamente el dinero que la empresa debe recuperar de sus clientes por ventas que ya hizo pero que aún no ha cobrado. Piénsalo como cuando le prestas dinero a un amigo: él te debe y tú tienes el derecho de cobrárselo.

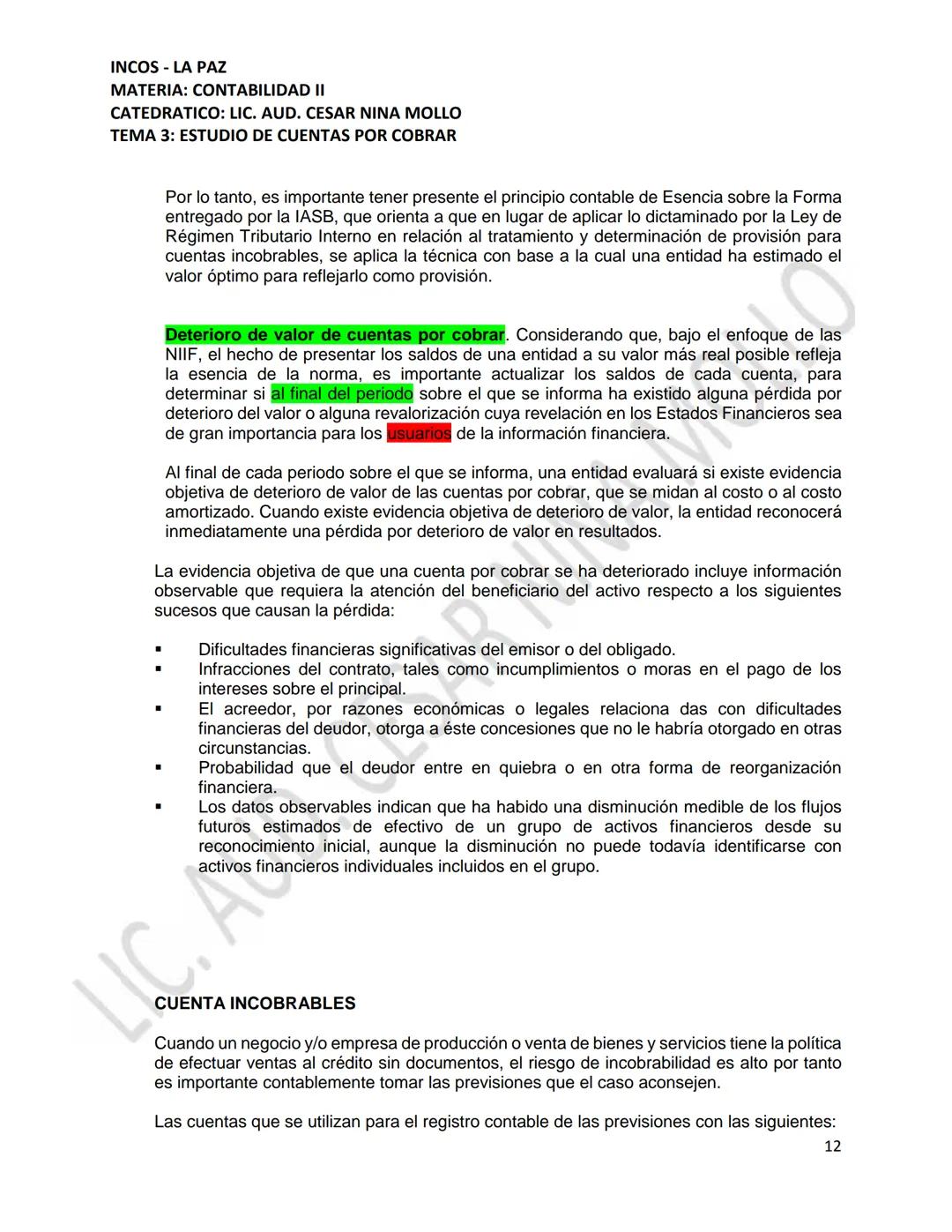

Su objetivo principal es mostrar cuánto dinero puede recuperar la empresa en el corto plazo (generalmente dentro de los próximos 12 meses). Esto es súper importante porque afecta directamente el flujo de efectivo de la empresa.

Las características más importantes que debes recordar son: forman parte del activo corriente en el balance general, representan cobros pendientes por ventas al crédito, y son clave para calcular índices financieros que muestran la salud económica de la empresa.

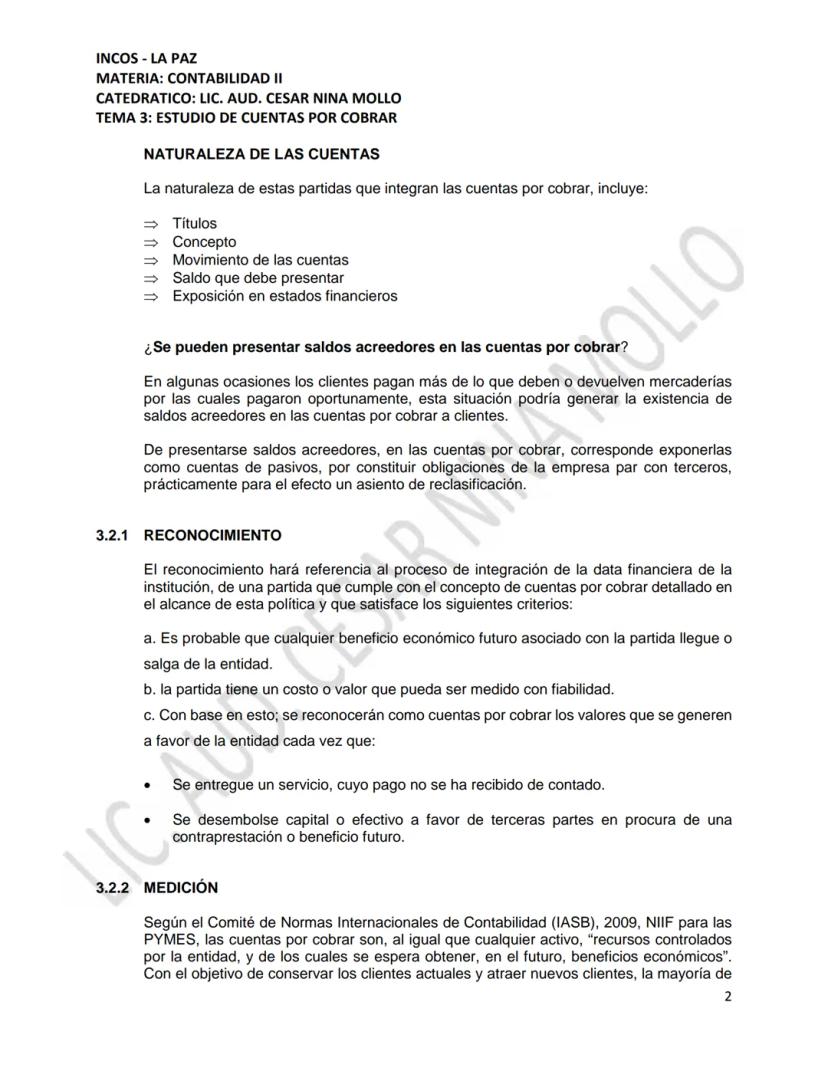

💡 Tip clave: Las cuentas por cobrar pueden tener saldos acreedores cuando los clientes pagan de más. En este caso, se reclasifican como pasivos porque la empresa les debe a ellos.

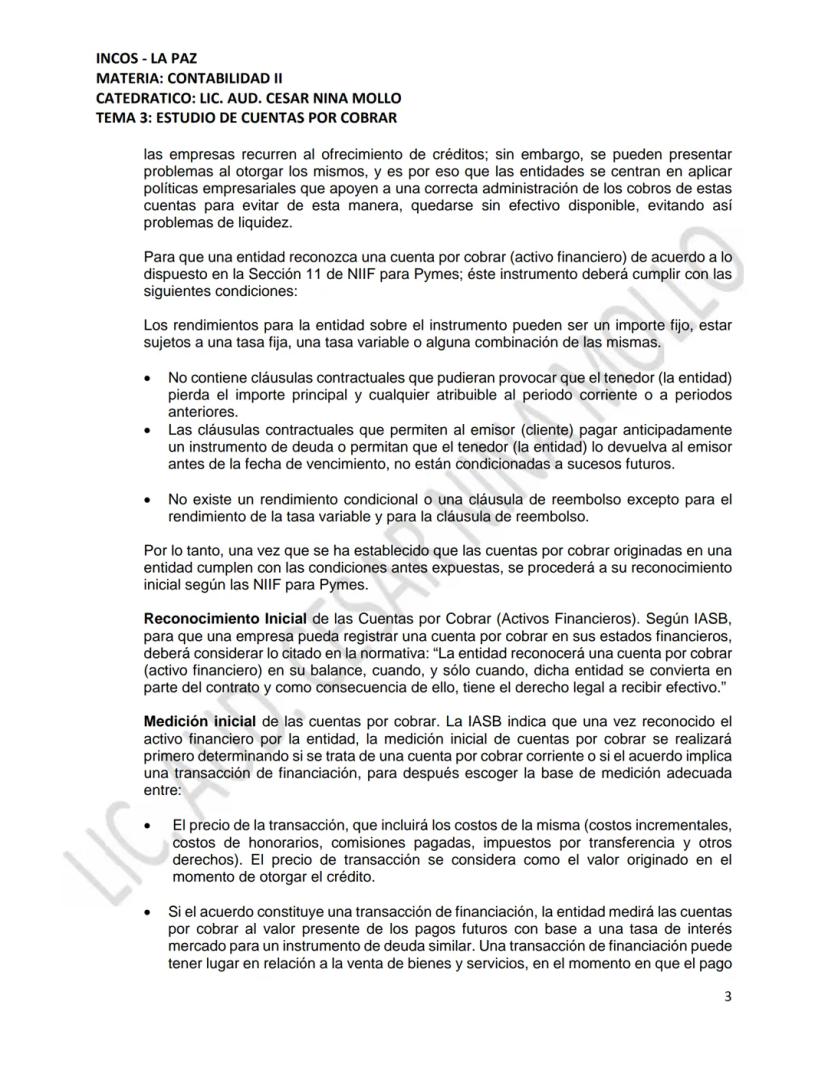

Para reconocer una cuenta por cobrar, la empresa debe cumplir tres condiciones básicas: que sea probable obtener beneficios económicos futuros, que se pueda medir con fiabilidad, y que exista un derecho legal a recibir efectivo.

La medición inicial depende del tipo de transacción. Si es una venta normal, se registra al precio de la transacción incluyendo costos adicionales. Pero si implica financiamiento (pagos a largo plazo), se mide al valor presente usando tasas de interés de mercado.

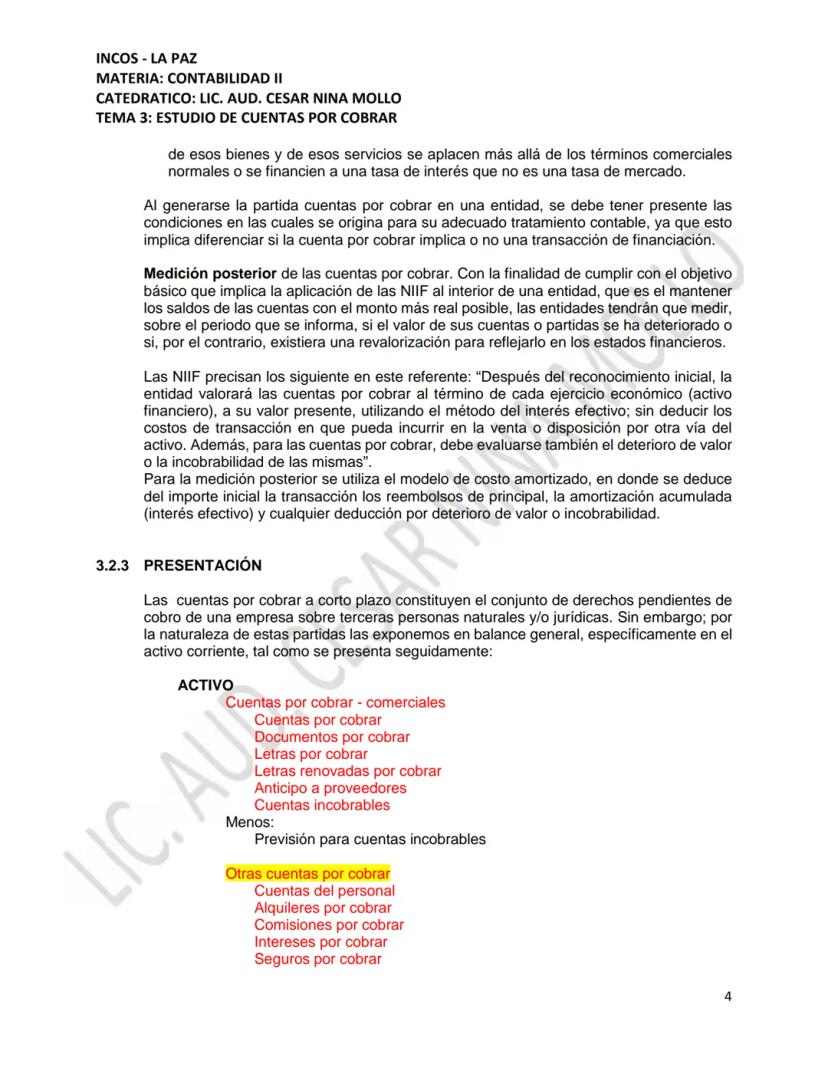

Para la medición posterior, las NIIF requieren evaluar el deterioro o incobrabilidad de las cuentas. Esto significa revisar constantemente si realmente vas a poder cobrar todo lo que te deben. Se usa el método de costo amortizado, considerando reembolsos, intereses y posibles pérdidas.

💡 Recuerda: Una transacción de financiación ocurre cuando el plazo de pago excede los términos comerciales normales o incluye tasas de interés especiales.

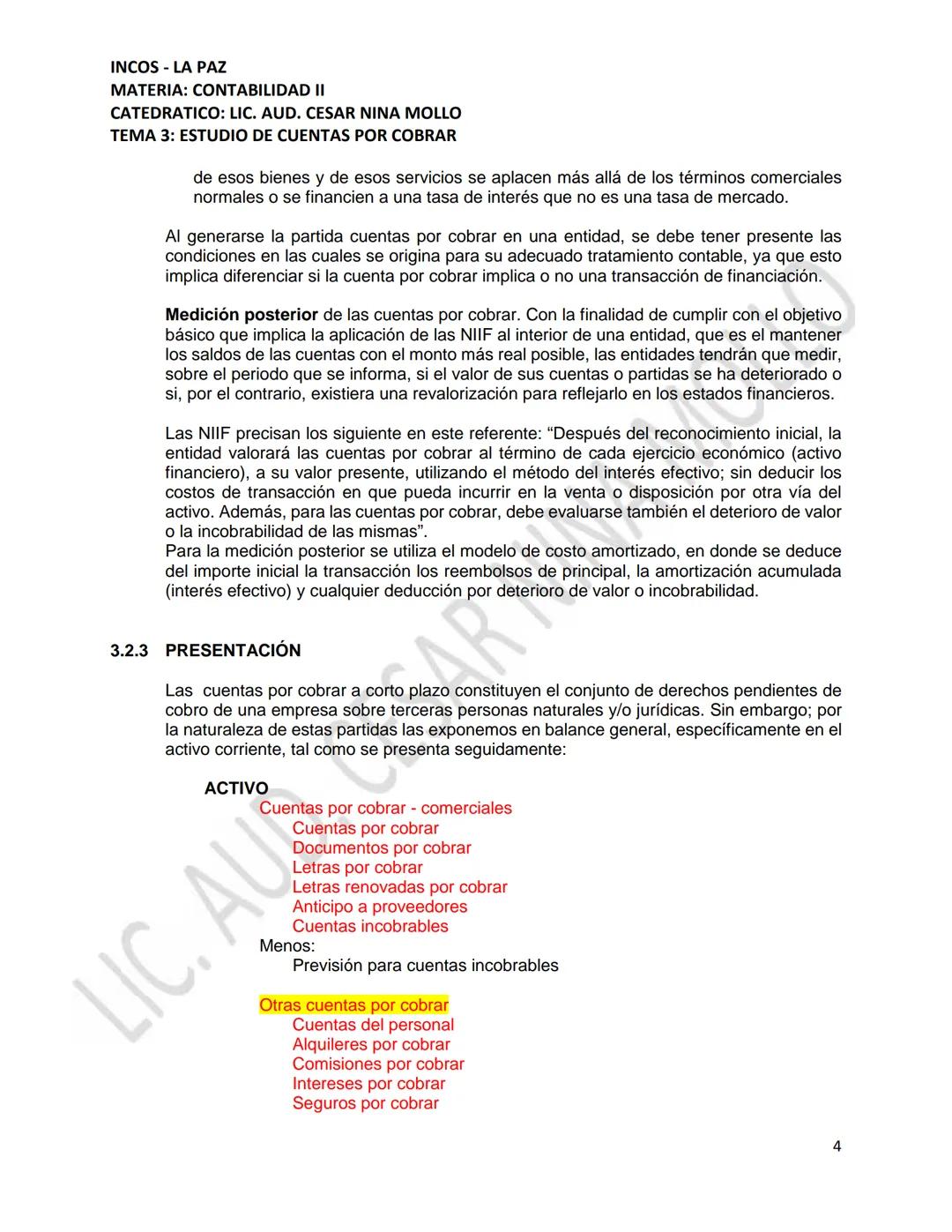

En el balance general, las cuentas por cobrar se presentan en el activo corriente, organizadas de manera clara. Incluyen cuentas comerciales (por ventas), documentos por cobrar, letras, anticipos a proveedores, y otras cuentas como alquileres o comisiones por cobrar.

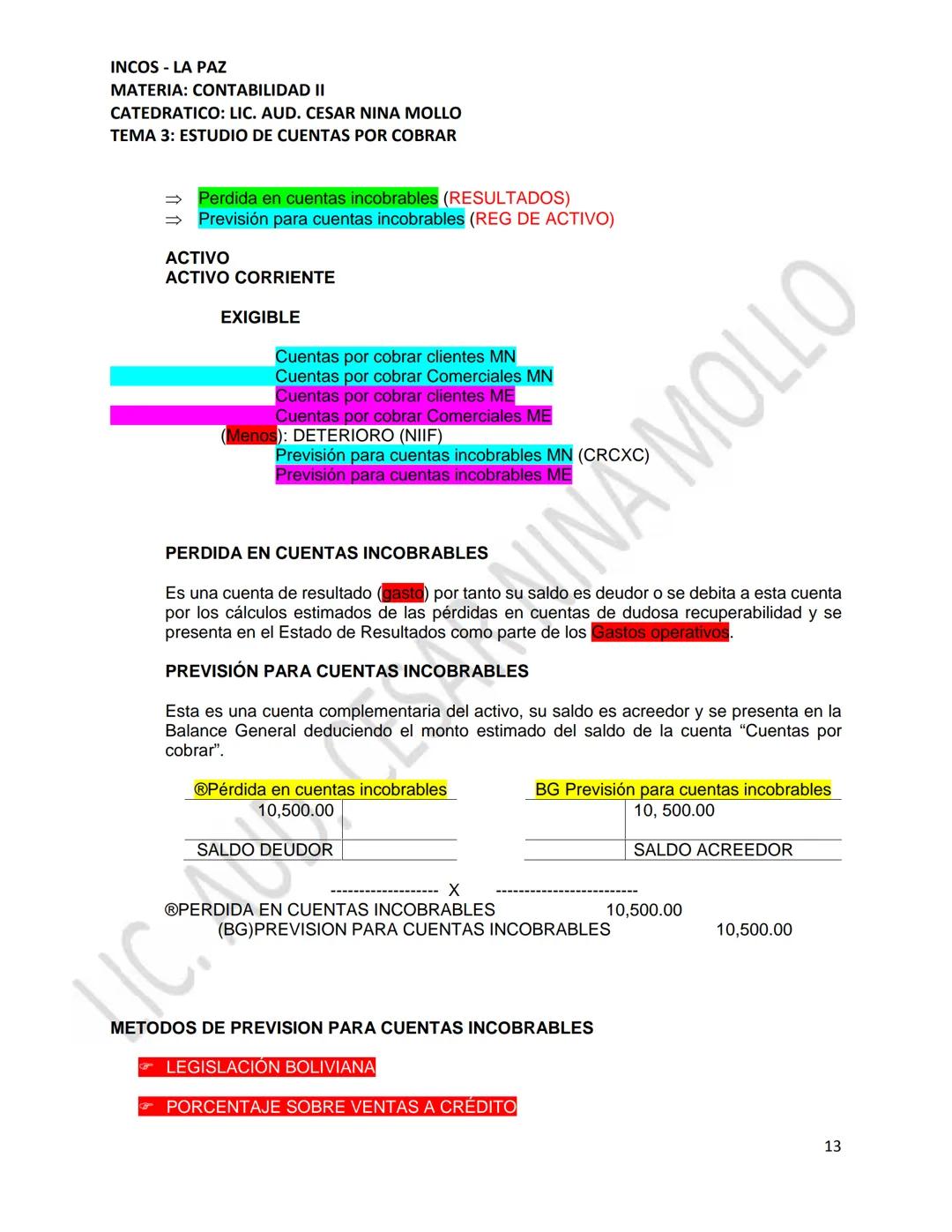

Es crucial restar la previsión para cuentas incobrables, que es el dinero que probablemente no vas a poder recuperar. Esto da una imagen más realista de cuánto efectivo realmente puedes esperar.

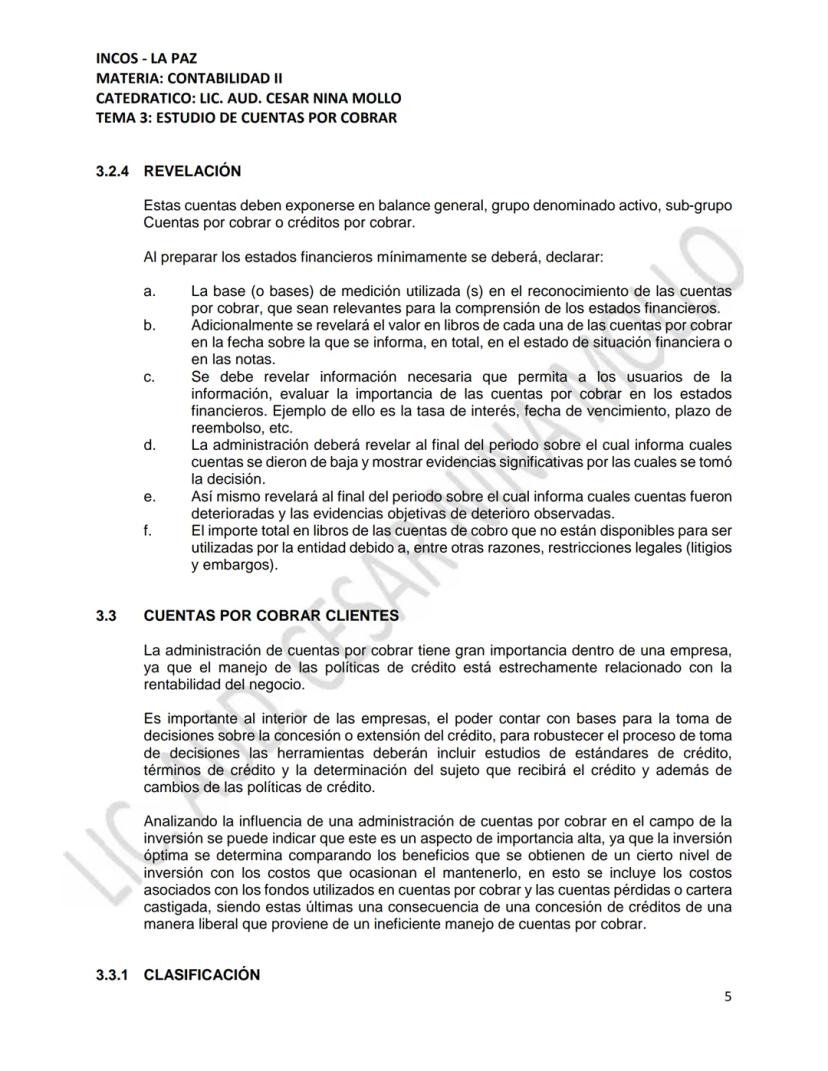

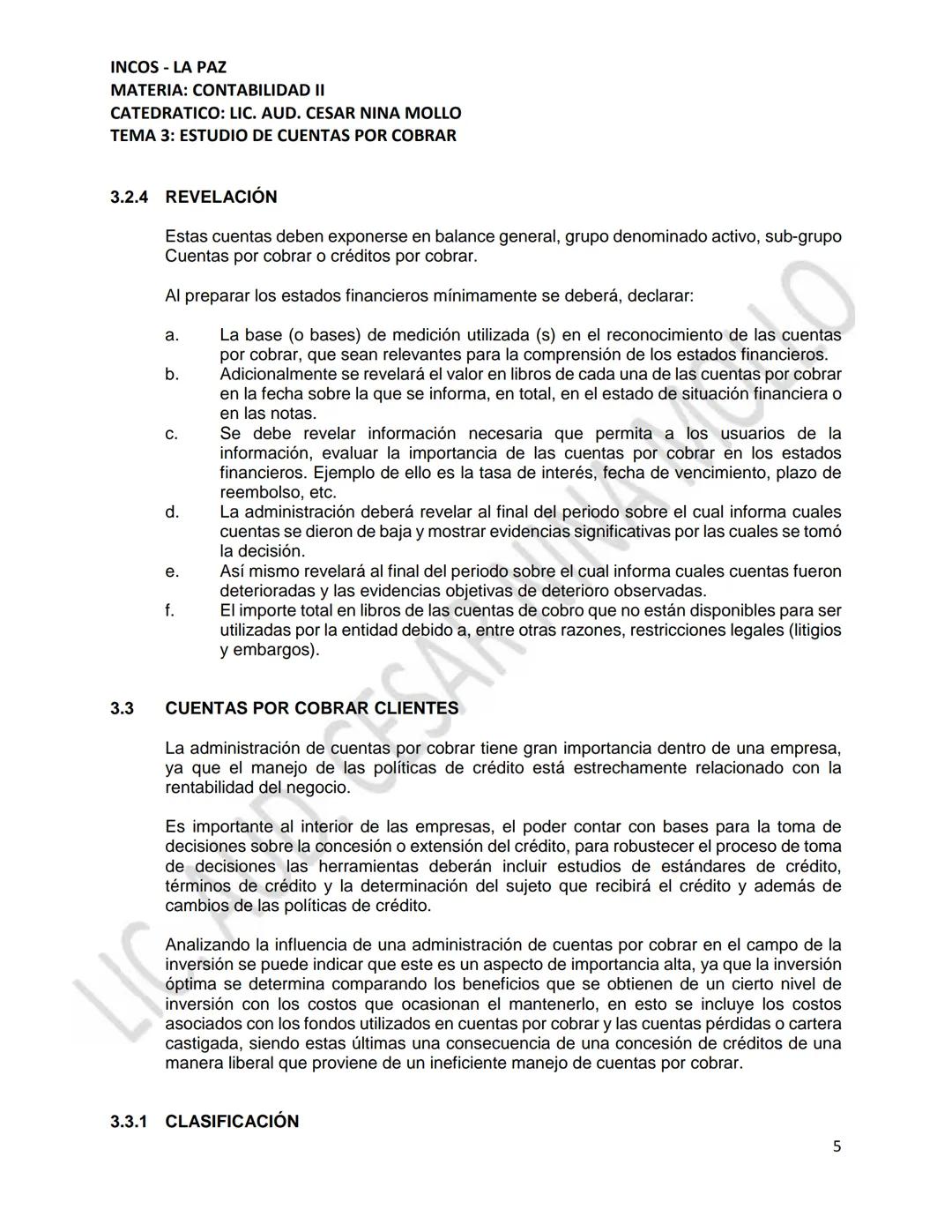

En cuanto a la revelación, los estados financieros deben explicar las bases de medición utilizadas, el valor en libros de cada tipo de cuenta, tasas de interés, fechas de vencimiento y plazos. También hay que mostrar qué cuentas se dieron por perdidas y por qué razones.

💡 Importante: Las empresas deben revelar qué cuentas por cobrar no están disponibles por restricciones legales como litigios o embargos.

La administración eficiente de cuentas por cobrar es clave para la rentabilidad del negocio. Las empresas deben establecer políticas de crédito que equilibren el riesgo de pérdidas con el aumento en ventas que genera ofrecer crédito a los clientes.

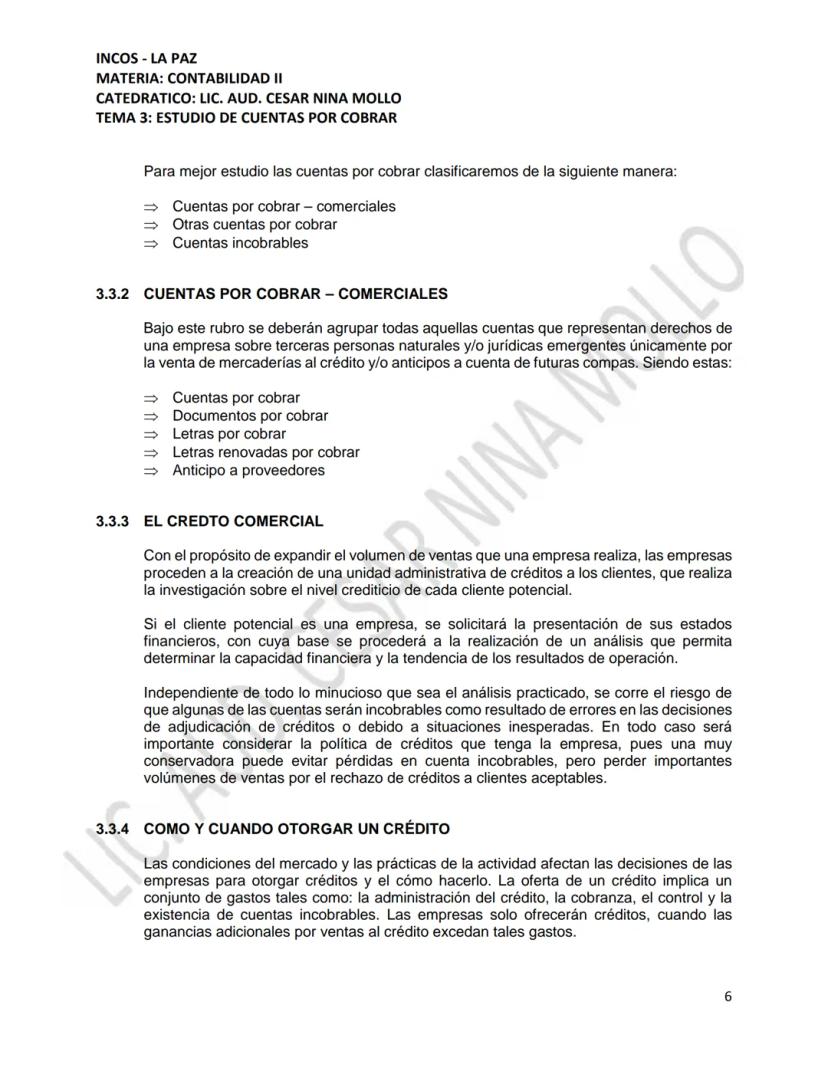

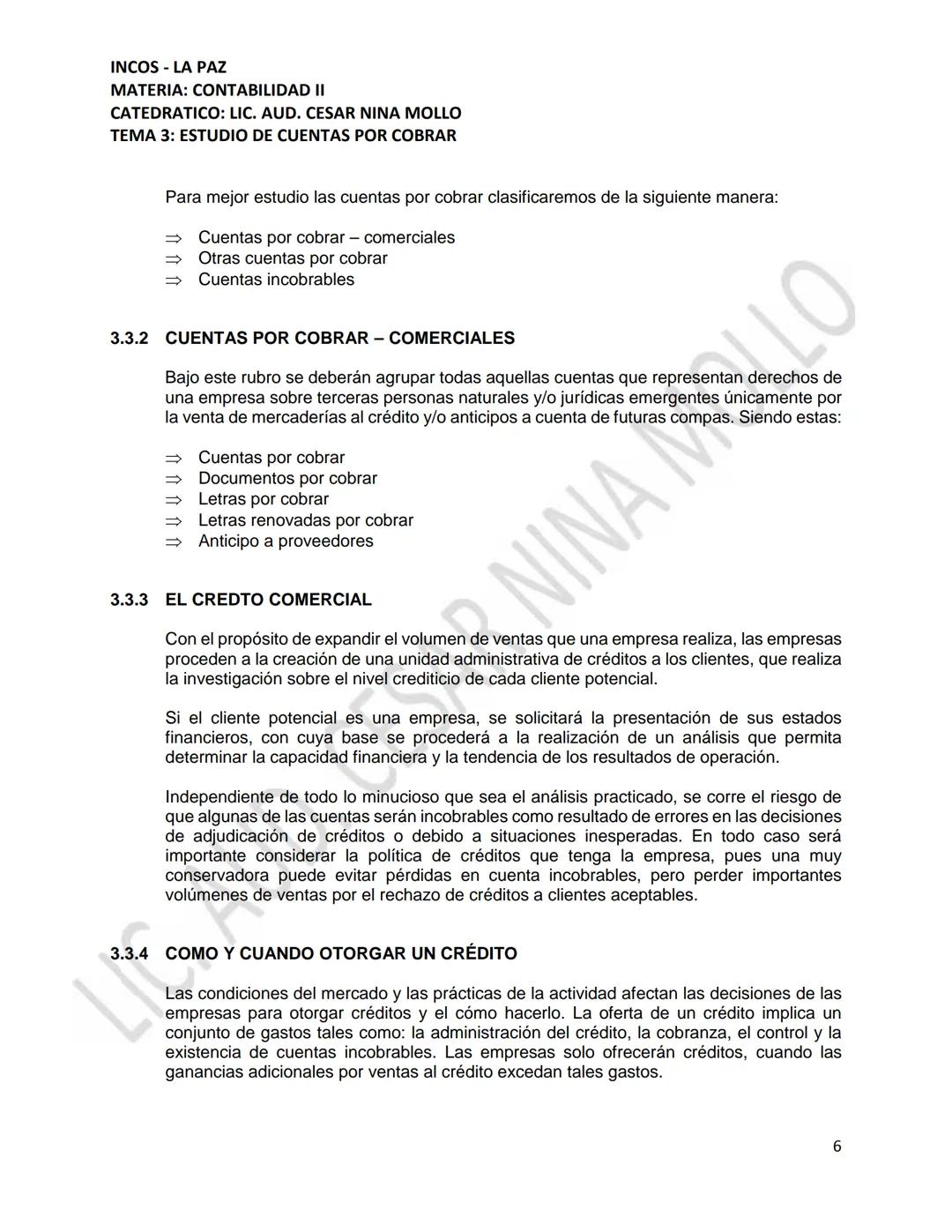

Las cuentas se clasifican en tres grupos principales: cuentas por cobrar comerciales (por ventas de mercaderías), otras cuentas por cobrar (alquileres, comisiones, etc.), y cuentas incobrables (las que ya no se pueden recuperar).

El crédito comercial requiere investigar la capacidad financiera de cada cliente potencial. Si es una empresa, se analizan sus estados financieros para determinar si puede pagar. Una política muy conservadora evita pérdidas pero puede rechazar buenos clientes.

💡 Balance perfecto: Las empresas solo ofrecen créditos cuando las ganancias adicionales por ventas a crédito superan los gastos de administración, cobranza y cuentas incobrables.

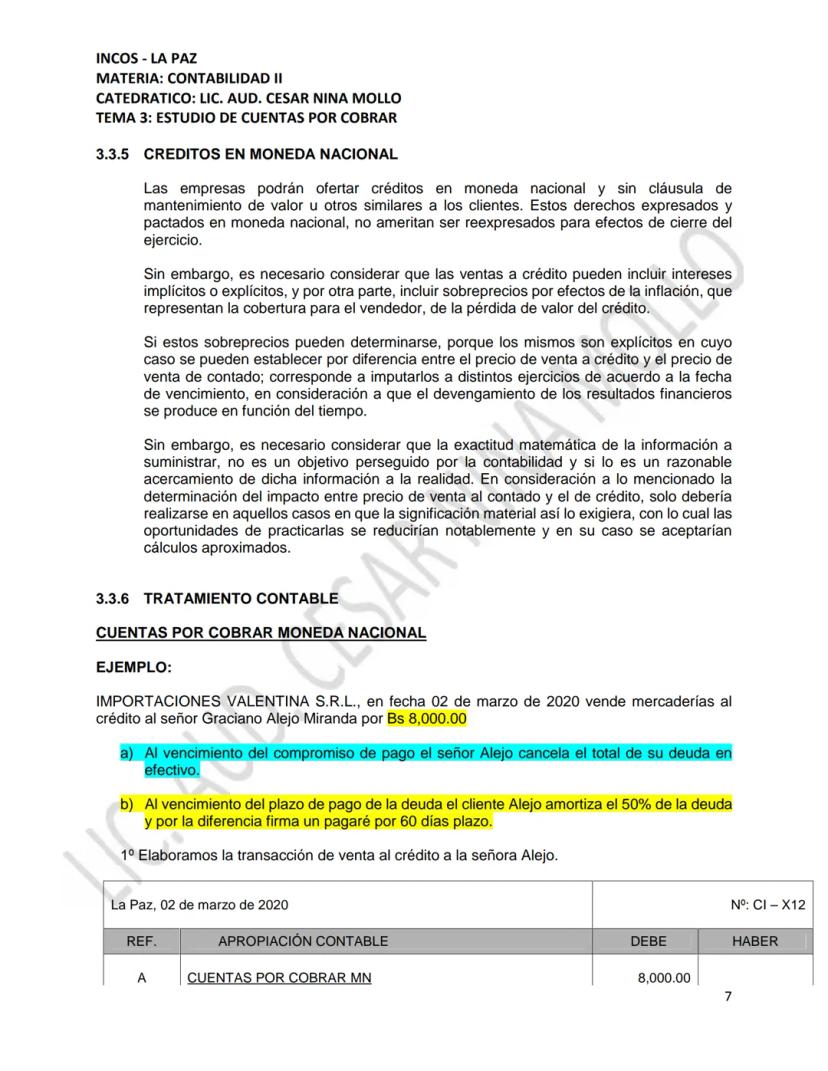

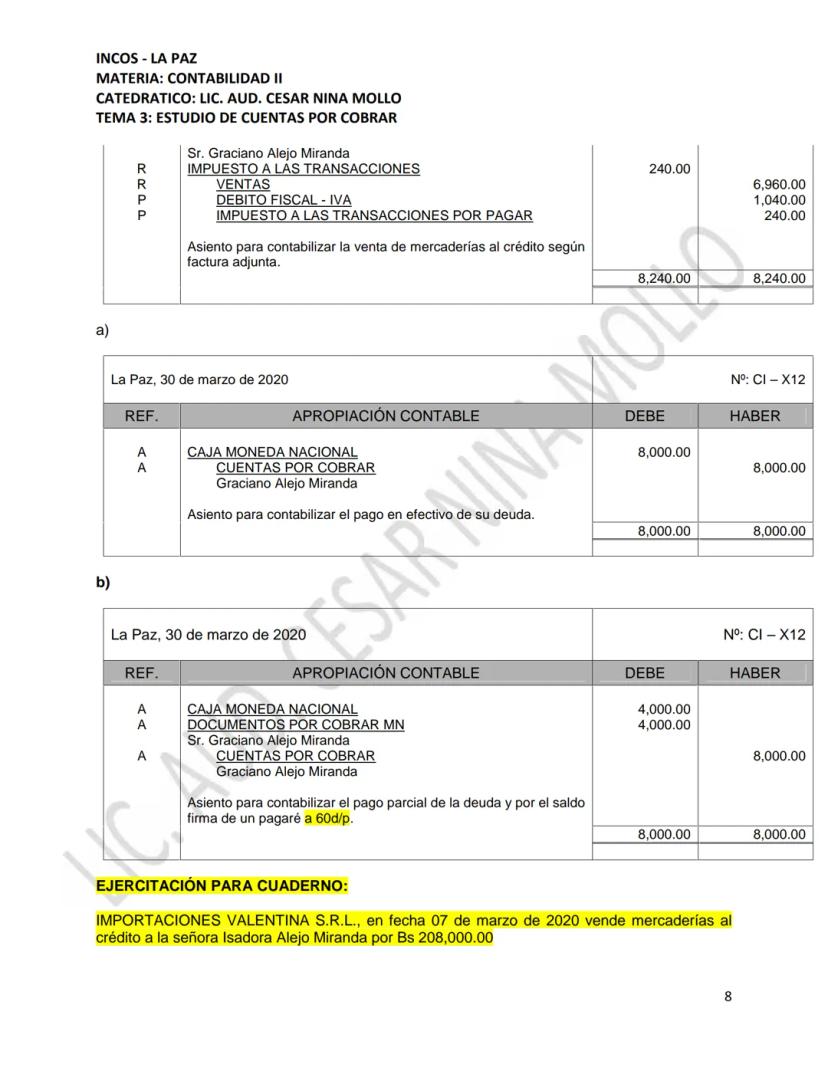

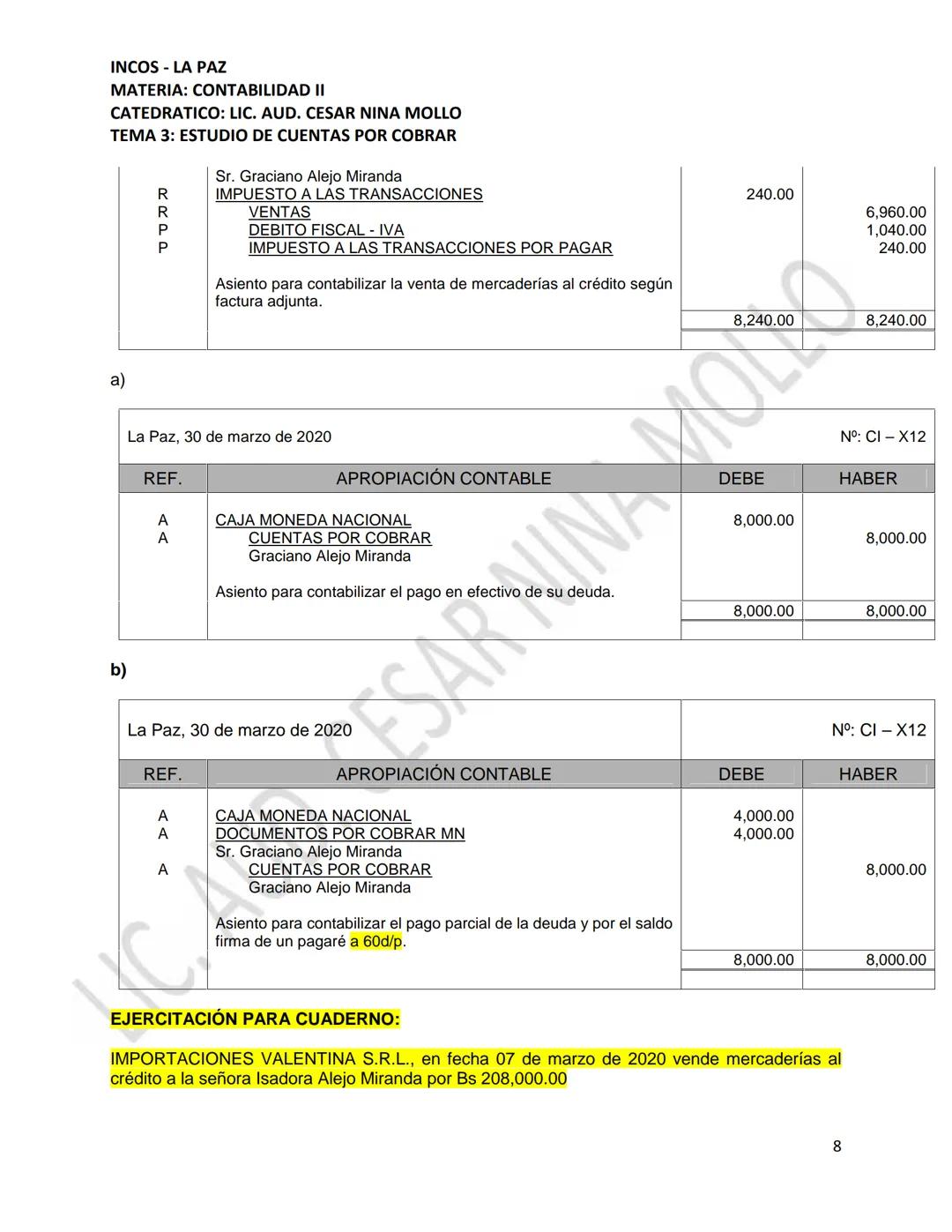

Cuando las ventas se hacen en moneda nacional sin cláusulas especiales, el registro contable es directo. La venta al crédito genera un débito en "Cuentas por Cobrar" y créditos en "Ventas", "IVA" e "Impuesto a las Transacciones".

Al momento del cobro, se debita "Caja" y se acredita "Cuentas por Cobrar". Si el cliente paga parcialmente y firma un pagaré por el resto, se registra el efectivo recibido y se traspasa el saldo pendiente a "Documentos por Cobrar".

Los sobreprecios por inflación pueden incluirse en las ventas a crédito como cobertura para el vendedor. Si estos sobreprecios son significativos y pueden determinarse claramente, deberían distribuirse según las fechas de vencimiento.

💡 Practicidad ante todo: La contabilidad busca información razonable, no exactitud matemática perfecta. Los cálculos complejos solo se hacen cuando son materialmente significativos.

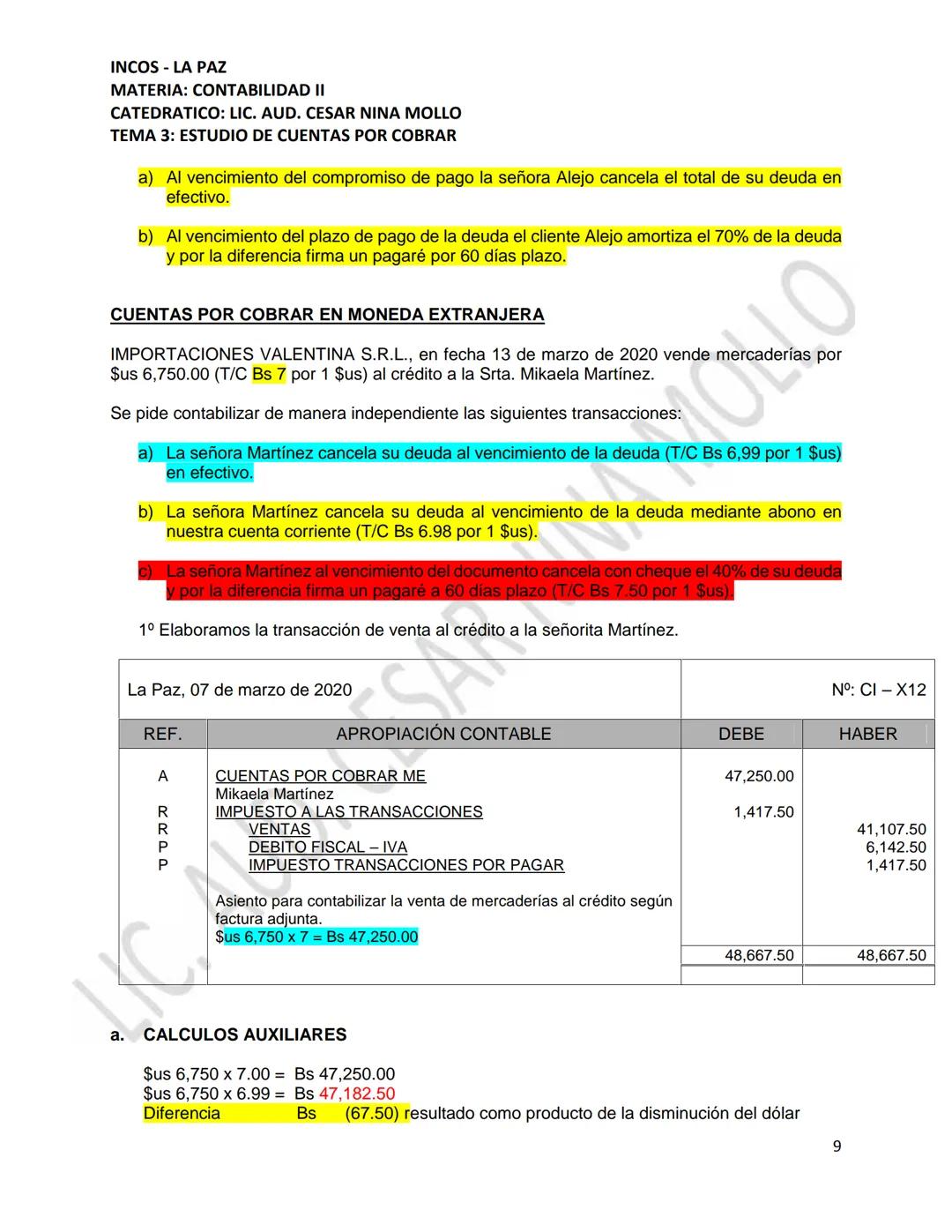

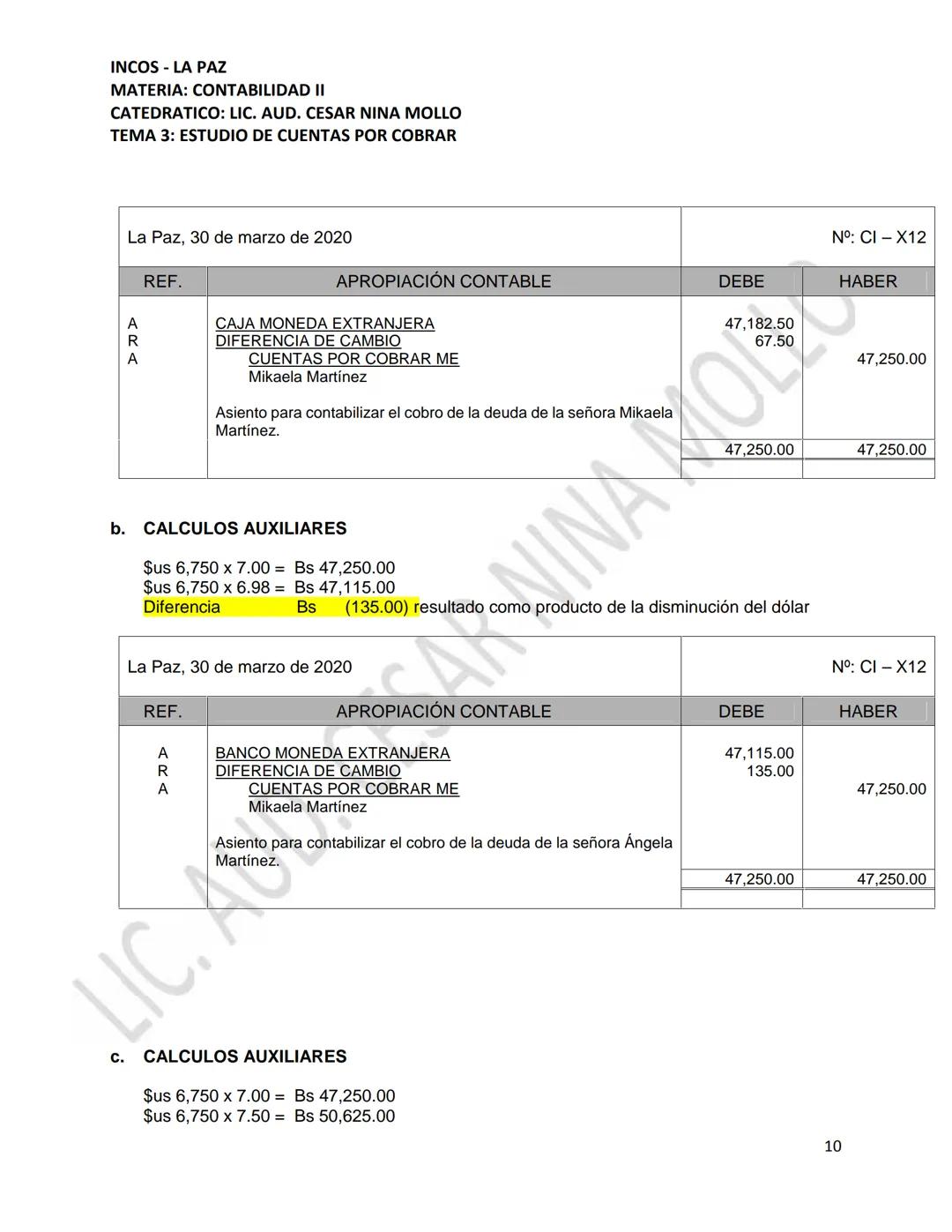

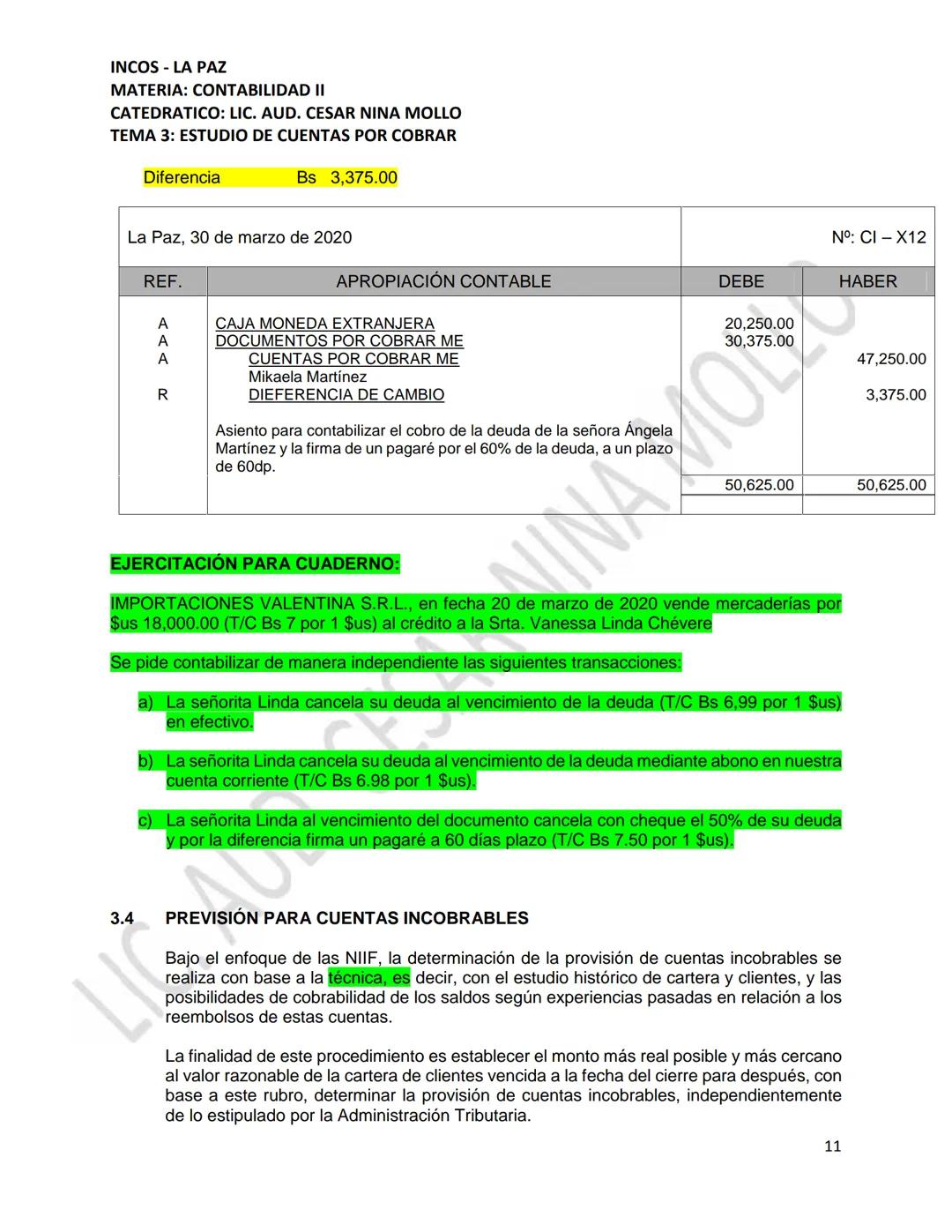

Las operaciones en moneda extranjera requieren considerar las fluctuaciones del tipo de cambio entre la fecha de la venta y la fecha de cobro. Esto puede generar ganancias o pérdidas por diferencias de cambio.

Cuando el tipo de cambio baja entre la venta y el cobro, se registra una pérdida en "Diferencia de Cambio". Si sube, se registra una ganancia. Estos ajustes son necesarios para reflejar el valor real de lo cobrado.

El proceso es similar independientemente de si el cobro se hace en efectivo, depósito bancario o pago parcial con pagaré. Lo importante es calcular correctamente la diferencia entre el tipo de cambio original y el vigente al momento del cobro.

💡 Clave del éxito: Siempre calcula primero la diferencia de cambio antes de registrar el asiento contable. Esto evita errores y te da claridad sobre el impacto financiero real de la operación.

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

App Store

Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablo

usuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elena

usuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Ana

usuaria de iOS

Solía tener dificultades para completar mis tareas a tiempo hasta que descubrí Knowunity, que no solo facilita subir mi propio contenido sino que también proporciona excelentes resúmenes que hacen mi trabajo más rápido y eficiente.

Thomas R

usuario de iOS

Siempre era un desafío encontrar toda la información importante para mis tareas – desde que comencé a usar Knowunity, puedo simplemente subir mi contenido y beneficiarme de los resúmenes de otros, lo que me ayuda mucho con la organización.

Lisa M

usuario de Android

A menudo sentía que no tenía suficiente visión general al estudiar, pero desde que comencé a usar Knowunity, eso ya no es un problema – subo mi contenido y siempre encuentro resúmenes útiles en la plataforma, lo que hace mi aprendizaje mucho más fácil.

David K

usuario de iOS

¡La app es buenísima! Sólo tengo que introducir el tema en la barra de búsqueda y recibo la respuesta muy rápido. No tengo que ver 10 vídeos de YouTube para entender algo, así que me ahorro tiempo. ¡Muy recomendable!

Sara

usuaria de Android

En el instituto era muy malo en matemáticas, pero gracias a la app, ahora saco mejores notas. Os agradezco mucho que hayáis creado la aplicación.

Roberto

usuario de Android

Solía ser muy difícil reunir toda la información para mis presentaciones. Pero desde que comencé a usar Knowunity, solo subo mis notas y encuentro increíbles resúmenes de otros – ¡hace mi estudio mucho más eficiente!

Julia S

usuario de Android

Siempre estaba estresado con todo el material de estudio, pero desde que comencé a usar Knowunity, subo mis cosas y reviso los geniales resúmenes de otros – realmente me ayuda a manejar todo mejor y es mucho menos estresante.

Marco B

usuario de iOS

LOS QUIZZES Y FLASHCARDS SON SÚPER ÚTILES Y AMO Knowunity AI. TAMBIÉN ES LITERALMENTE COMO CHATGPT PERO MÁS INTELIGENTE!! ME AYUDÓ CON MIS PROBLEMAS DE RÍMEL TAMBIÉN!! Y CON MIS MATERIAS REALES OBVIO! 😍😁😲🤑💗✨🎀😮

Sarah L

usuario de Android

Antes pasaba horas buscando en Google materiales escolares, pero ahora solo subo mis cosas a Knowunity y reviso los útiles resúmenes de otros – me siento mucho más seguro cuando me preparo para los exámenes.

Paul T

usuario de iOS

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablo

usuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elena

usuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Ana

usuaria de iOS

Solía tener dificultades para completar mis tareas a tiempo hasta que descubrí Knowunity, que no solo facilita subir mi propio contenido sino que también proporciona excelentes resúmenes que hacen mi trabajo más rápido y eficiente.

Thomas R

usuario de iOS

Siempre era un desafío encontrar toda la información importante para mis tareas – desde que comencé a usar Knowunity, puedo simplemente subir mi contenido y beneficiarme de los resúmenes de otros, lo que me ayuda mucho con la organización.

Lisa M

usuario de Android

A menudo sentía que no tenía suficiente visión general al estudiar, pero desde que comencé a usar Knowunity, eso ya no es un problema – subo mi contenido y siempre encuentro resúmenes útiles en la plataforma, lo que hace mi aprendizaje mucho más fácil.

David K

usuario de iOS

¡La app es buenísima! Sólo tengo que introducir el tema en la barra de búsqueda y recibo la respuesta muy rápido. No tengo que ver 10 vídeos de YouTube para entender algo, así que me ahorro tiempo. ¡Muy recomendable!

Sara

usuaria de Android

En el instituto era muy malo en matemáticas, pero gracias a la app, ahora saco mejores notas. Os agradezco mucho que hayáis creado la aplicación.

Roberto

usuario de Android

Solía ser muy difícil reunir toda la información para mis presentaciones. Pero desde que comencé a usar Knowunity, solo subo mis notas y encuentro increíbles resúmenes de otros – ¡hace mi estudio mucho más eficiente!

Julia S

usuario de Android

Siempre estaba estresado con todo el material de estudio, pero desde que comencé a usar Knowunity, subo mis cosas y reviso los geniales resúmenes de otros – realmente me ayuda a manejar todo mejor y es mucho menos estresante.

Marco B

usuario de iOS

LOS QUIZZES Y FLASHCARDS SON SÚPER ÚTILES Y AMO Knowunity AI. TAMBIÉN ES LITERALMENTE COMO CHATGPT PERO MÁS INTELIGENTE!! ME AYUDÓ CON MIS PROBLEMAS DE RÍMEL TAMBIÉN!! Y CON MIS MATERIAS REALES OBVIO! 😍😁😲🤑💗✨🎀😮

Sarah L

usuario de Android

Antes pasaba horas buscando en Google materiales escolares, pero ahora solo subo mis cosas a Knowunity y reviso los útiles resúmenes de otros – me siento mucho más seguro cuando me preparo para los exámenes.

Paul T

usuario de iOS

Esperanza Quelali

@esperanzaquelal

¿Alguna vez te has preguntado cómo las empresas manejan el dinero que les deben sus clientes? Las cuentas por cobrar son fundamentales en cualquier negocio que venda a crédito. Te voy a explicar todo lo que necesitas saber sobre este... Mostrar más

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Las cuentas por cobrar son básicamente el dinero que la empresa debe recuperar de sus clientes por ventas que ya hizo pero que aún no ha cobrado. Piénsalo como cuando le prestas dinero a un amigo: él te debe y tú tienes el derecho de cobrárselo.

Su objetivo principal es mostrar cuánto dinero puede recuperar la empresa en el corto plazo (generalmente dentro de los próximos 12 meses). Esto es súper importante porque afecta directamente el flujo de efectivo de la empresa.

Las características más importantes que debes recordar son: forman parte del activo corriente en el balance general, representan cobros pendientes por ventas al crédito, y son clave para calcular índices financieros que muestran la salud económica de la empresa.

💡 Tip clave: Las cuentas por cobrar pueden tener saldos acreedores cuando los clientes pagan de más. En este caso, se reclasifican como pasivos porque la empresa les debe a ellos.

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Para reconocer una cuenta por cobrar, la empresa debe cumplir tres condiciones básicas: que sea probable obtener beneficios económicos futuros, que se pueda medir con fiabilidad, y que exista un derecho legal a recibir efectivo.

La medición inicial depende del tipo de transacción. Si es una venta normal, se registra al precio de la transacción incluyendo costos adicionales. Pero si implica financiamiento (pagos a largo plazo), se mide al valor presente usando tasas de interés de mercado.

Para la medición posterior, las NIIF requieren evaluar el deterioro o incobrabilidad de las cuentas. Esto significa revisar constantemente si realmente vas a poder cobrar todo lo que te deben. Se usa el método de costo amortizado, considerando reembolsos, intereses y posibles pérdidas.

💡 Recuerda: Una transacción de financiación ocurre cuando el plazo de pago excede los términos comerciales normales o incluye tasas de interés especiales.

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

En el balance general, las cuentas por cobrar se presentan en el activo corriente, organizadas de manera clara. Incluyen cuentas comerciales (por ventas), documentos por cobrar, letras, anticipos a proveedores, y otras cuentas como alquileres o comisiones por cobrar.

Es crucial restar la previsión para cuentas incobrables, que es el dinero que probablemente no vas a poder recuperar. Esto da una imagen más realista de cuánto efectivo realmente puedes esperar.

En cuanto a la revelación, los estados financieros deben explicar las bases de medición utilizadas, el valor en libros de cada tipo de cuenta, tasas de interés, fechas de vencimiento y plazos. También hay que mostrar qué cuentas se dieron por perdidas y por qué razones.

💡 Importante: Las empresas deben revelar qué cuentas por cobrar no están disponibles por restricciones legales como litigios o embargos.

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

La administración eficiente de cuentas por cobrar es clave para la rentabilidad del negocio. Las empresas deben establecer políticas de crédito que equilibren el riesgo de pérdidas con el aumento en ventas que genera ofrecer crédito a los clientes.

Las cuentas se clasifican en tres grupos principales: cuentas por cobrar comerciales (por ventas de mercaderías), otras cuentas por cobrar (alquileres, comisiones, etc.), y cuentas incobrables (las que ya no se pueden recuperar).

El crédito comercial requiere investigar la capacidad financiera de cada cliente potencial. Si es una empresa, se analizan sus estados financieros para determinar si puede pagar. Una política muy conservadora evita pérdidas pero puede rechazar buenos clientes.

💡 Balance perfecto: Las empresas solo ofrecen créditos cuando las ganancias adicionales por ventas a crédito superan los gastos de administración, cobranza y cuentas incobrables.

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

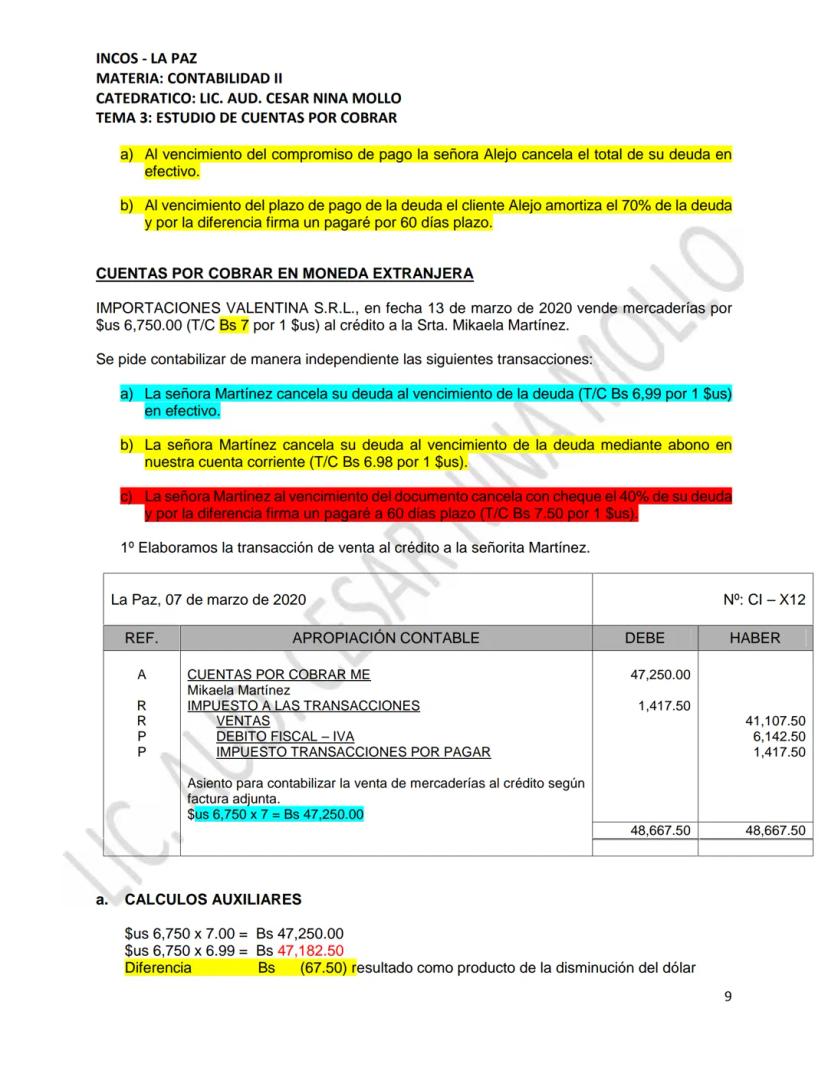

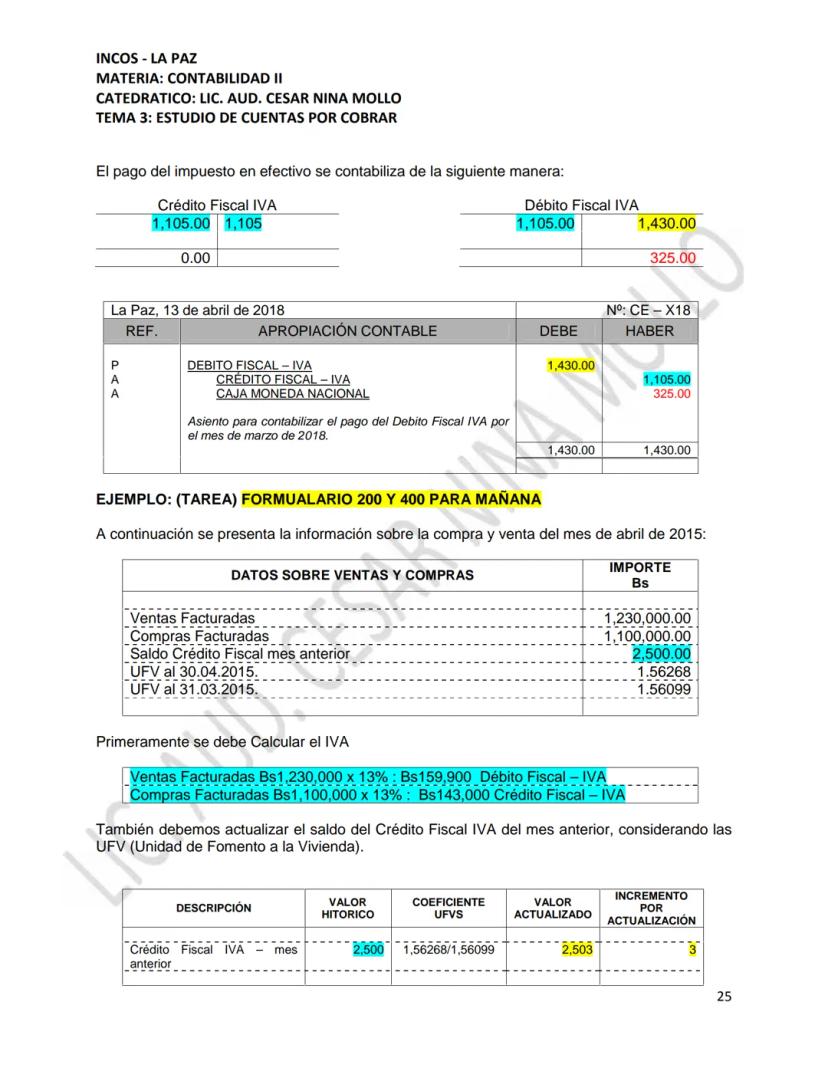

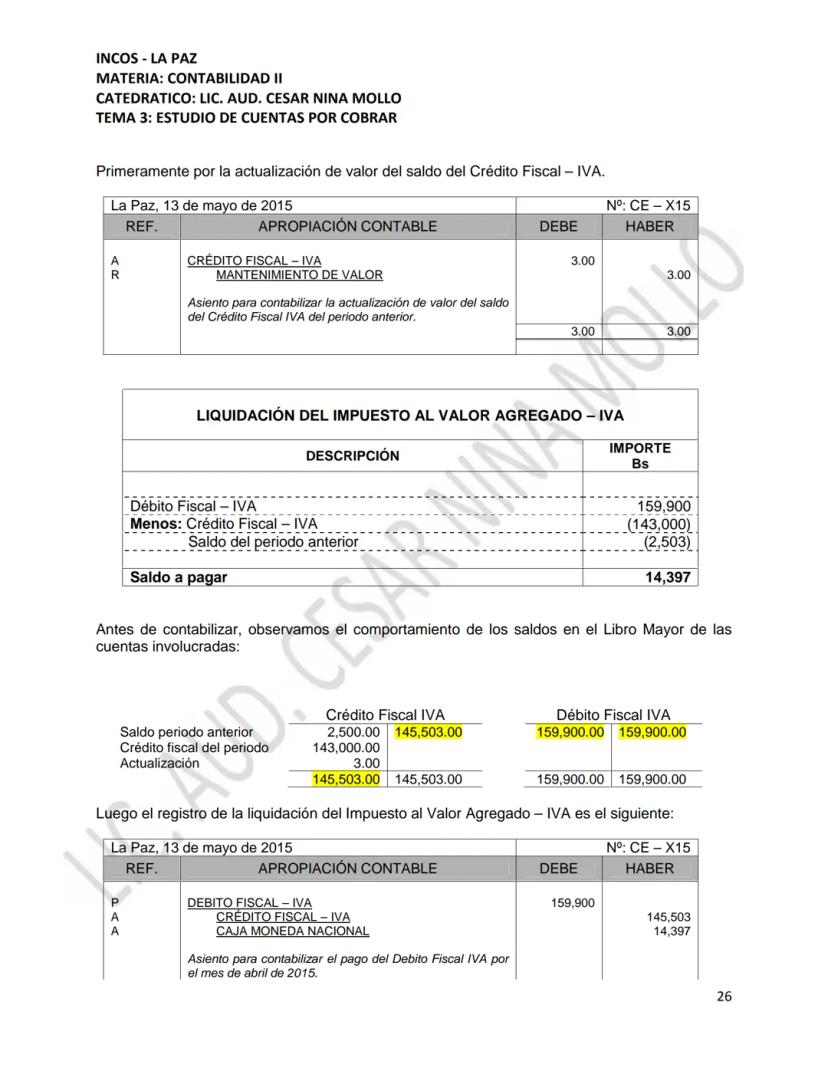

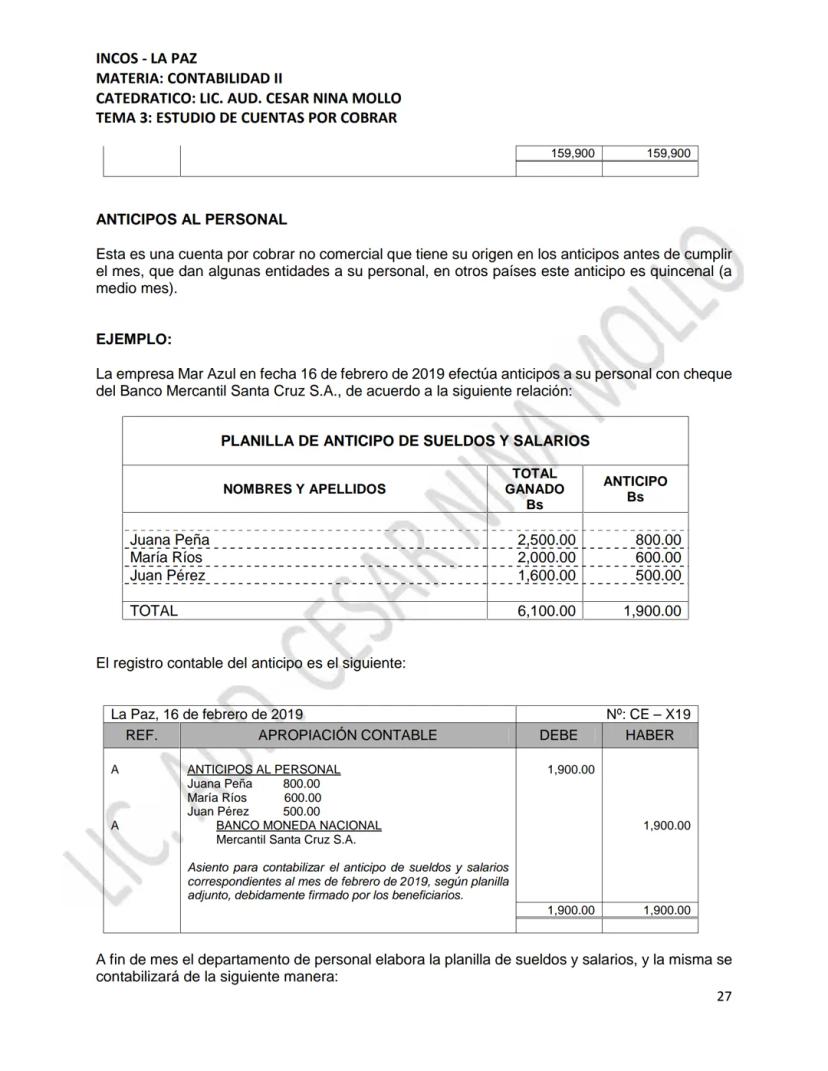

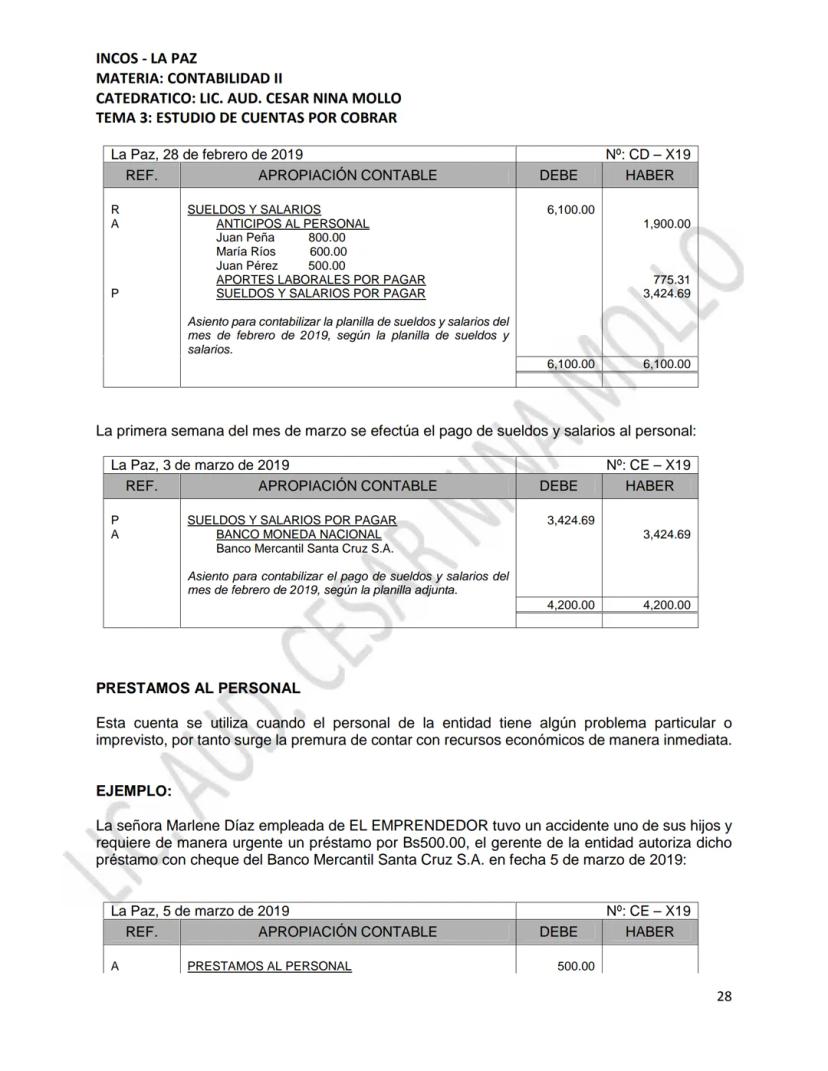

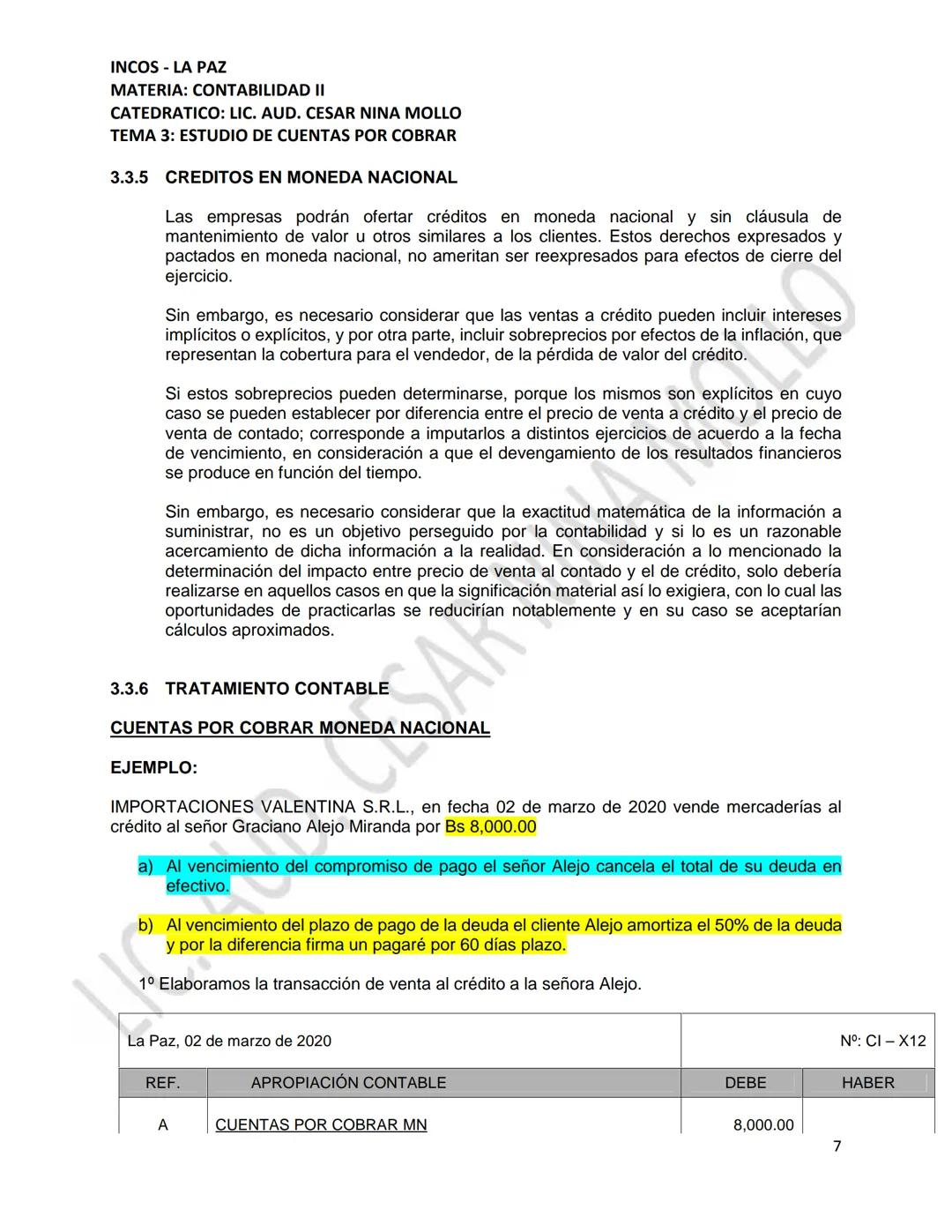

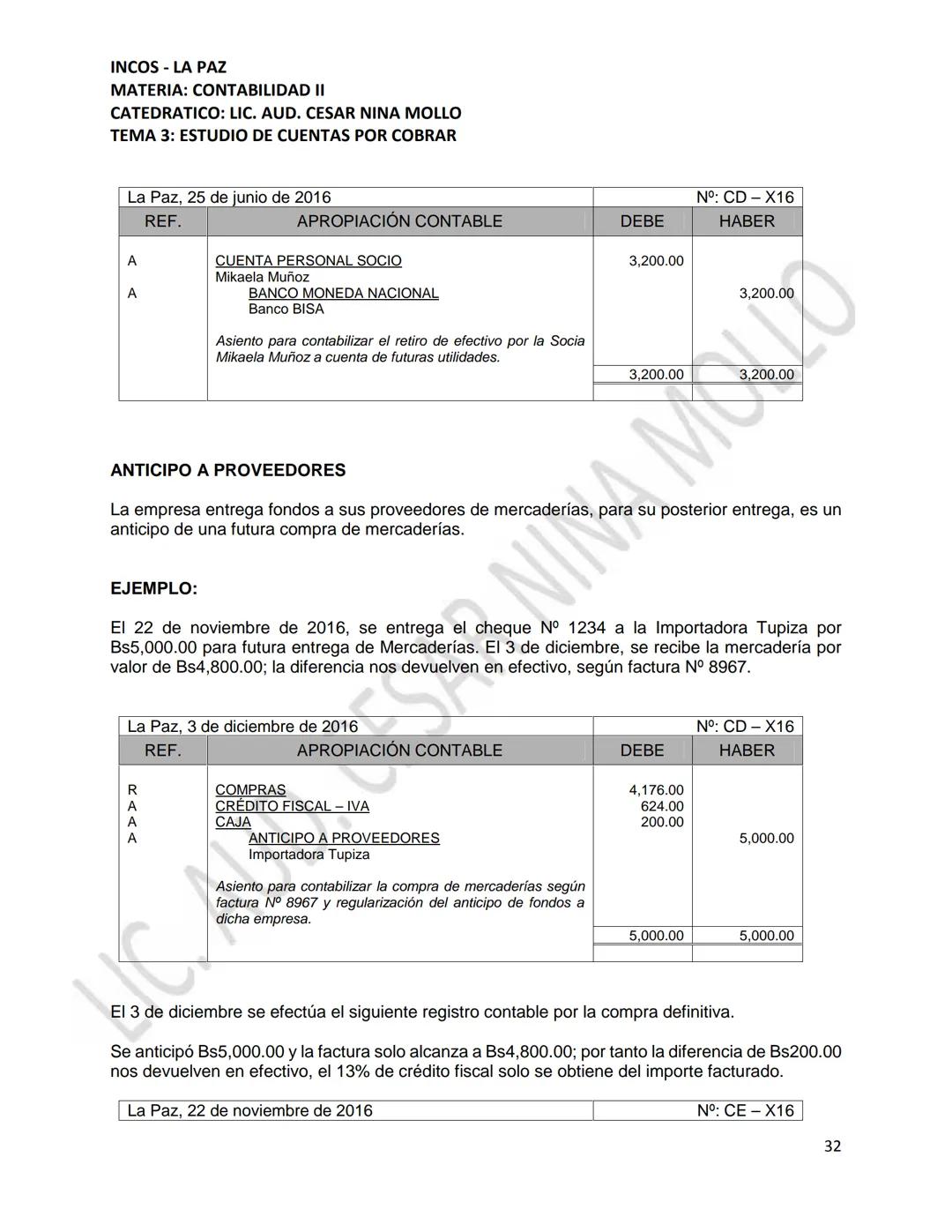

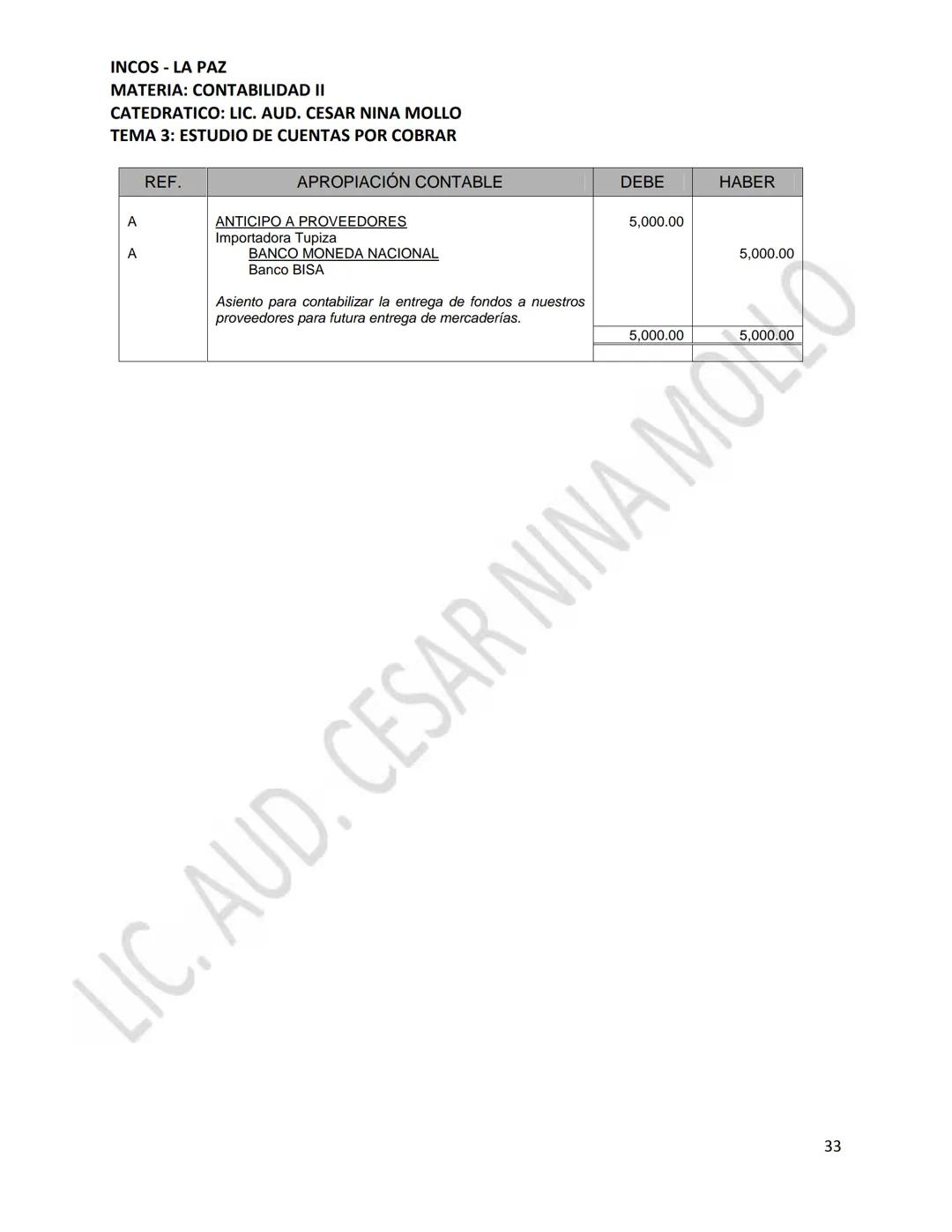

Cuando las ventas se hacen en moneda nacional sin cláusulas especiales, el registro contable es directo. La venta al crédito genera un débito en "Cuentas por Cobrar" y créditos en "Ventas", "IVA" e "Impuesto a las Transacciones".

Al momento del cobro, se debita "Caja" y se acredita "Cuentas por Cobrar". Si el cliente paga parcialmente y firma un pagaré por el resto, se registra el efectivo recibido y se traspasa el saldo pendiente a "Documentos por Cobrar".

Los sobreprecios por inflación pueden incluirse en las ventas a crédito como cobertura para el vendedor. Si estos sobreprecios son significativos y pueden determinarse claramente, deberían distribuirse según las fechas de vencimiento.

💡 Practicidad ante todo: La contabilidad busca información razonable, no exactitud matemática perfecta. Los cálculos complejos solo se hacen cuando son materialmente significativos.

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

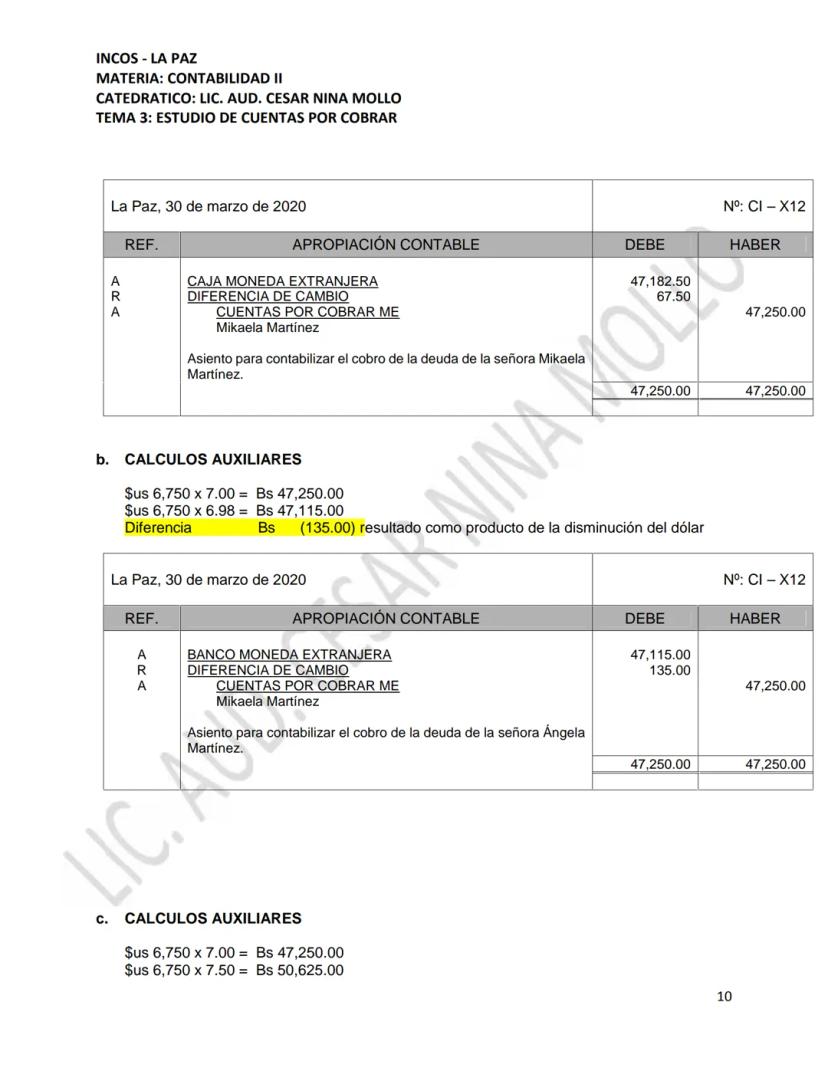

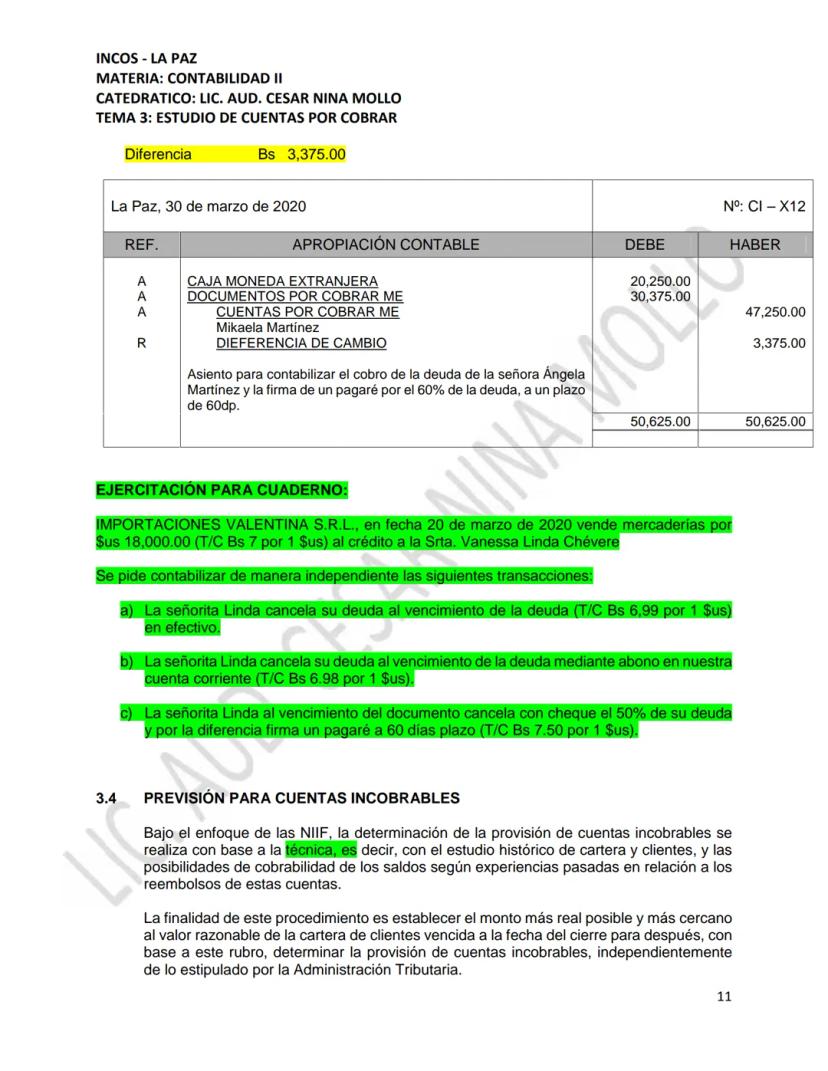

Las operaciones en moneda extranjera requieren considerar las fluctuaciones del tipo de cambio entre la fecha de la venta y la fecha de cobro. Esto puede generar ganancias o pérdidas por diferencias de cambio.

Cuando el tipo de cambio baja entre la venta y el cobro, se registra una pérdida en "Diferencia de Cambio". Si sube, se registra una ganancia. Estos ajustes son necesarios para reflejar el valor real de lo cobrado.

El proceso es similar independientemente de si el cobro se hace en efectivo, depósito bancario o pago parcial con pagaré. Lo importante es calcular correctamente la diferencia entre el tipo de cambio original y el vigente al momento del cobro.

💡 Clave del éxito: Siempre calcula primero la diferencia de cambio antes de registrar el asiento contable. Esto evita errores y te da claridad sobre el impacto financiero real de la operación.

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Acceso a todos los documentos

Mejora tus notas

Únete a millones de estudiantes

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

0

Herramientas Inteligentes NUEVO

Convierte estos apuntes en: ✓ 50+ Preguntas de Práctica ✓ Tarjetas de Estudio Interactivas ✓ Examen Completo de Práctica ✓ Esquemas de Ensayo

App Store

Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablo

usuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elena

usuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Ana

usuaria de iOS

Solía tener dificultades para completar mis tareas a tiempo hasta que descubrí Knowunity, que no solo facilita subir mi propio contenido sino que también proporciona excelentes resúmenes que hacen mi trabajo más rápido y eficiente.

Thomas R

usuario de iOS

Siempre era un desafío encontrar toda la información importante para mis tareas – desde que comencé a usar Knowunity, puedo simplemente subir mi contenido y beneficiarme de los resúmenes de otros, lo que me ayuda mucho con la organización.

Lisa M

usuario de Android

A menudo sentía que no tenía suficiente visión general al estudiar, pero desde que comencé a usar Knowunity, eso ya no es un problema – subo mi contenido y siempre encuentro resúmenes útiles en la plataforma, lo que hace mi aprendizaje mucho más fácil.

David K

usuario de iOS

¡La app es buenísima! Sólo tengo que introducir el tema en la barra de búsqueda y recibo la respuesta muy rápido. No tengo que ver 10 vídeos de YouTube para entender algo, así que me ahorro tiempo. ¡Muy recomendable!

Sara

usuaria de Android

En el instituto era muy malo en matemáticas, pero gracias a la app, ahora saco mejores notas. Os agradezco mucho que hayáis creado la aplicación.

Roberto

usuario de Android

Solía ser muy difícil reunir toda la información para mis presentaciones. Pero desde que comencé a usar Knowunity, solo subo mis notas y encuentro increíbles resúmenes de otros – ¡hace mi estudio mucho más eficiente!

Julia S

usuario de Android

Siempre estaba estresado con todo el material de estudio, pero desde que comencé a usar Knowunity, subo mis cosas y reviso los geniales resúmenes de otros – realmente me ayuda a manejar todo mejor y es mucho menos estresante.

Marco B

usuario de iOS

LOS QUIZZES Y FLASHCARDS SON SÚPER ÚTILES Y AMO Knowunity AI. TAMBIÉN ES LITERALMENTE COMO CHATGPT PERO MÁS INTELIGENTE!! ME AYUDÓ CON MIS PROBLEMAS DE RÍMEL TAMBIÉN!! Y CON MIS MATERIAS REALES OBVIO! 😍😁😲🤑💗✨🎀😮

Sarah L

usuario de Android

Antes pasaba horas buscando en Google materiales escolares, pero ahora solo subo mis cosas a Knowunity y reviso los útiles resúmenes de otros – me siento mucho más seguro cuando me preparo para los exámenes.

Paul T

usuario de iOS

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablo

usuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elena

usuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Ana

usuaria de iOS

Solía tener dificultades para completar mis tareas a tiempo hasta que descubrí Knowunity, que no solo facilita subir mi propio contenido sino que también proporciona excelentes resúmenes que hacen mi trabajo más rápido y eficiente.

Thomas R

usuario de iOS

Siempre era un desafío encontrar toda la información importante para mis tareas – desde que comencé a usar Knowunity, puedo simplemente subir mi contenido y beneficiarme de los resúmenes de otros, lo que me ayuda mucho con la organización.

Lisa M

usuario de Android

A menudo sentía que no tenía suficiente visión general al estudiar, pero desde que comencé a usar Knowunity, eso ya no es un problema – subo mi contenido y siempre encuentro resúmenes útiles en la plataforma, lo que hace mi aprendizaje mucho más fácil.

David K

usuario de iOS

¡La app es buenísima! Sólo tengo que introducir el tema en la barra de búsqueda y recibo la respuesta muy rápido. No tengo que ver 10 vídeos de YouTube para entender algo, así que me ahorro tiempo. ¡Muy recomendable!

Sara

usuaria de Android

En el instituto era muy malo en matemáticas, pero gracias a la app, ahora saco mejores notas. Os agradezco mucho que hayáis creado la aplicación.

Roberto

usuario de Android

Solía ser muy difícil reunir toda la información para mis presentaciones. Pero desde que comencé a usar Knowunity, solo subo mis notas y encuentro increíbles resúmenes de otros – ¡hace mi estudio mucho más eficiente!

Julia S

usuario de Android

Siempre estaba estresado con todo el material de estudio, pero desde que comencé a usar Knowunity, subo mis cosas y reviso los geniales resúmenes de otros – realmente me ayuda a manejar todo mejor y es mucho menos estresante.

Marco B

usuario de iOS

LOS QUIZZES Y FLASHCARDS SON SÚPER ÚTILES Y AMO Knowunity AI. TAMBIÉN ES LITERALMENTE COMO CHATGPT PERO MÁS INTELIGENTE!! ME AYUDÓ CON MIS PROBLEMAS DE RÍMEL TAMBIÉN!! Y CON MIS MATERIAS REALES OBVIO! 😍😁😲🤑💗✨🎀😮

Sarah L

usuario de Android

Antes pasaba horas buscando en Google materiales escolares, pero ahora solo subo mis cosas a Knowunity y reviso los útiles resúmenes de otros – me siento mucho más seguro cuando me preparo para los exámenes.

Paul T

usuario de iOS