¿Sabías que cada vez que pagas impuestos o tu familia... Mostrar más

Código Fiscal de la Federación: Análisis de Artículos 1 al 32

I

Itzel Escalante@itzelescalante

1 / 75

1

of 75

Introducción al Sistema Fiscal Mexicano

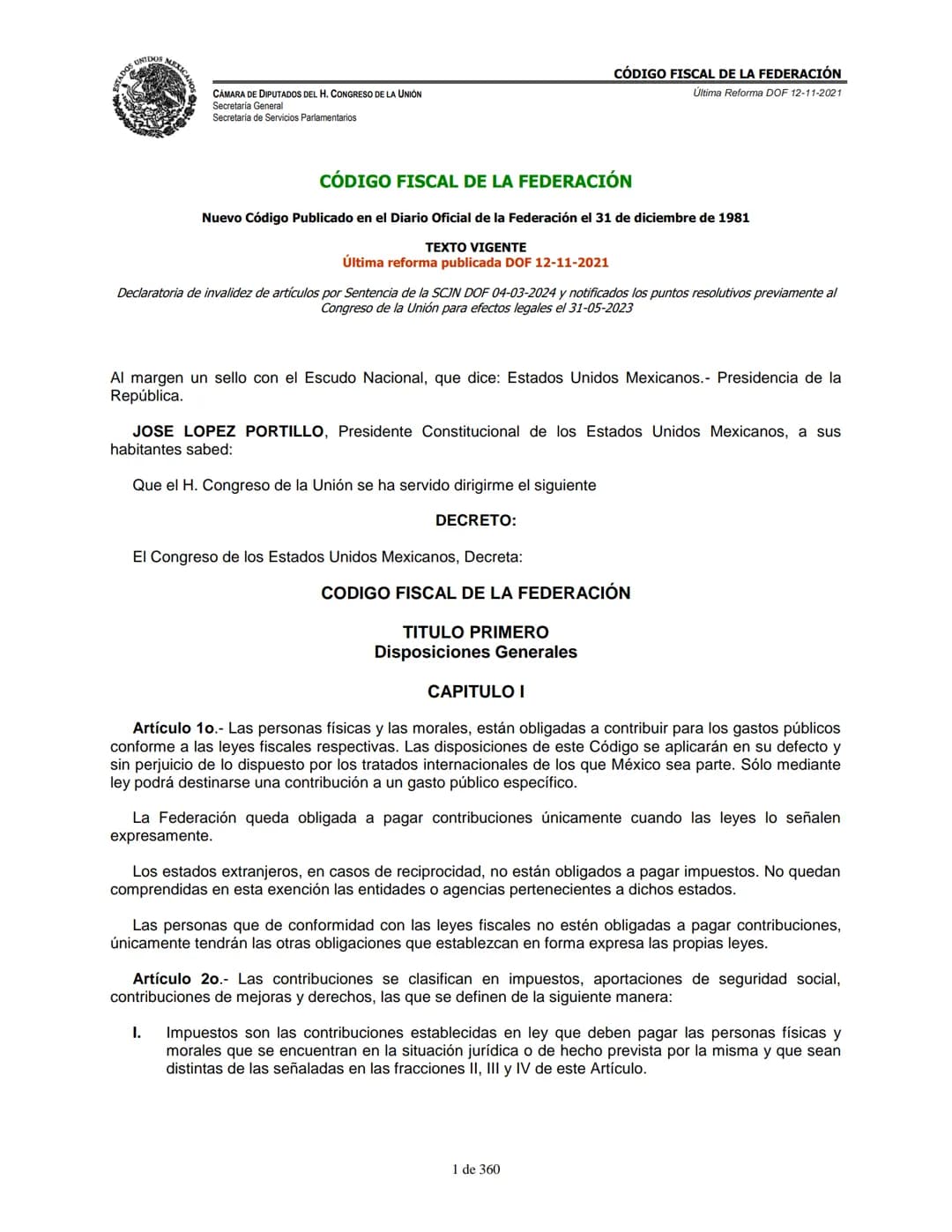

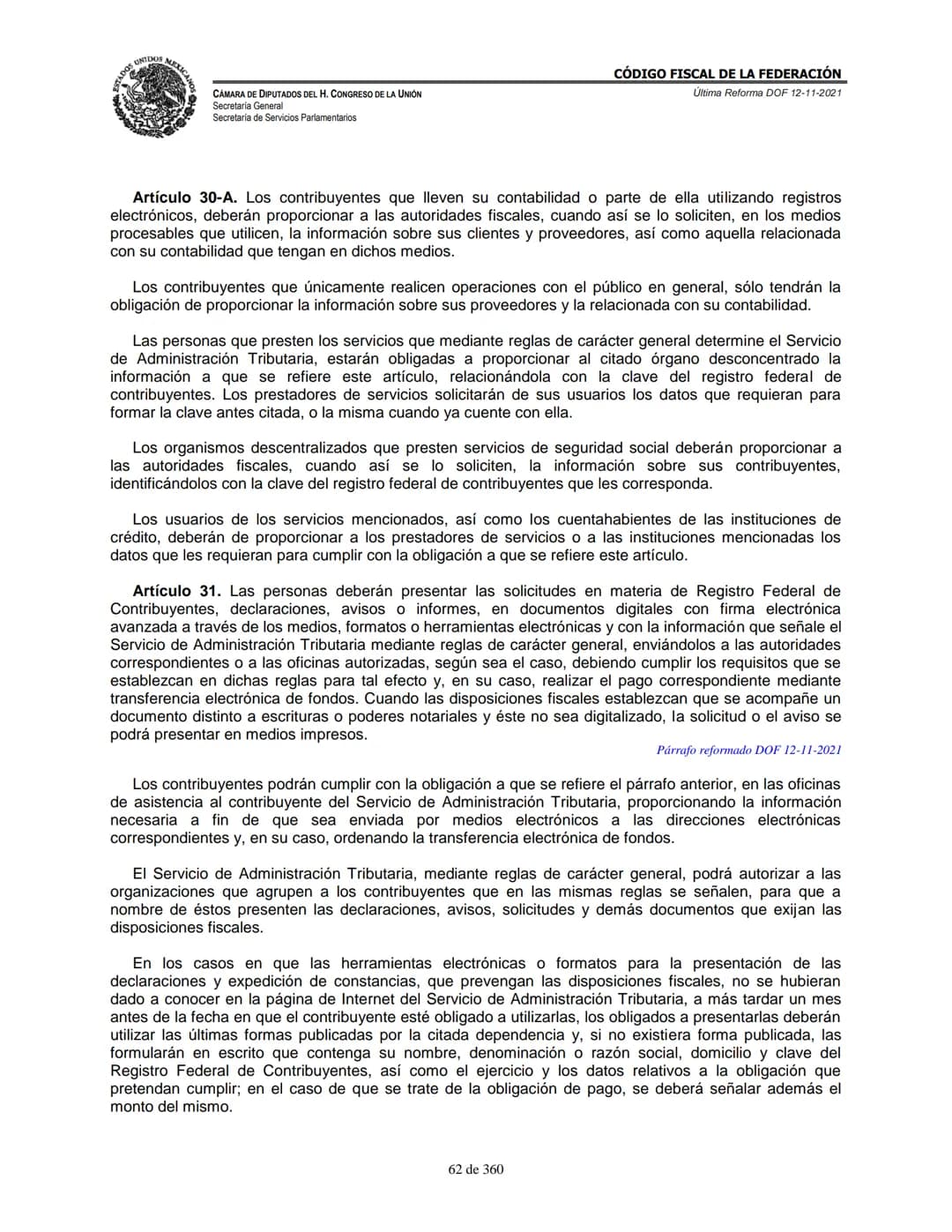

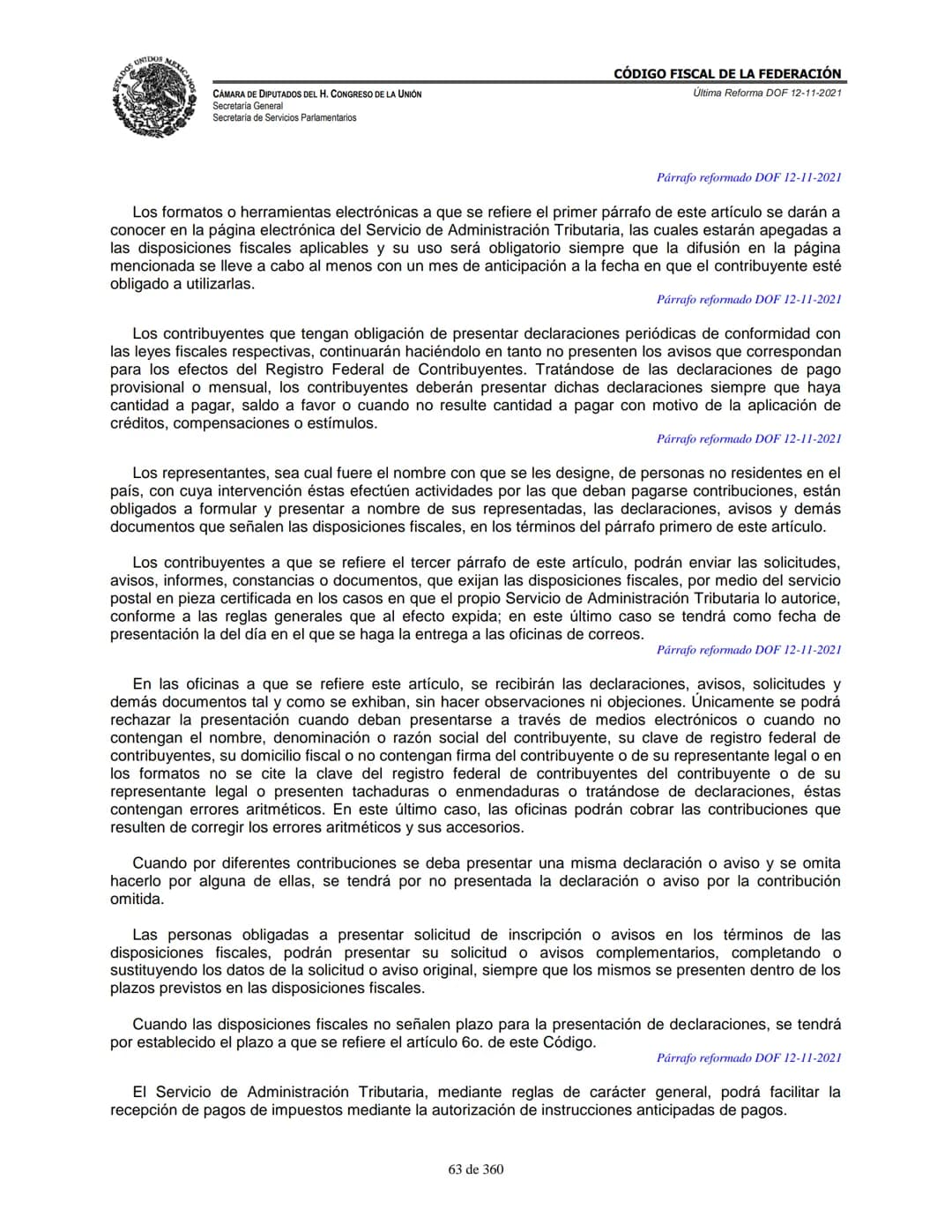

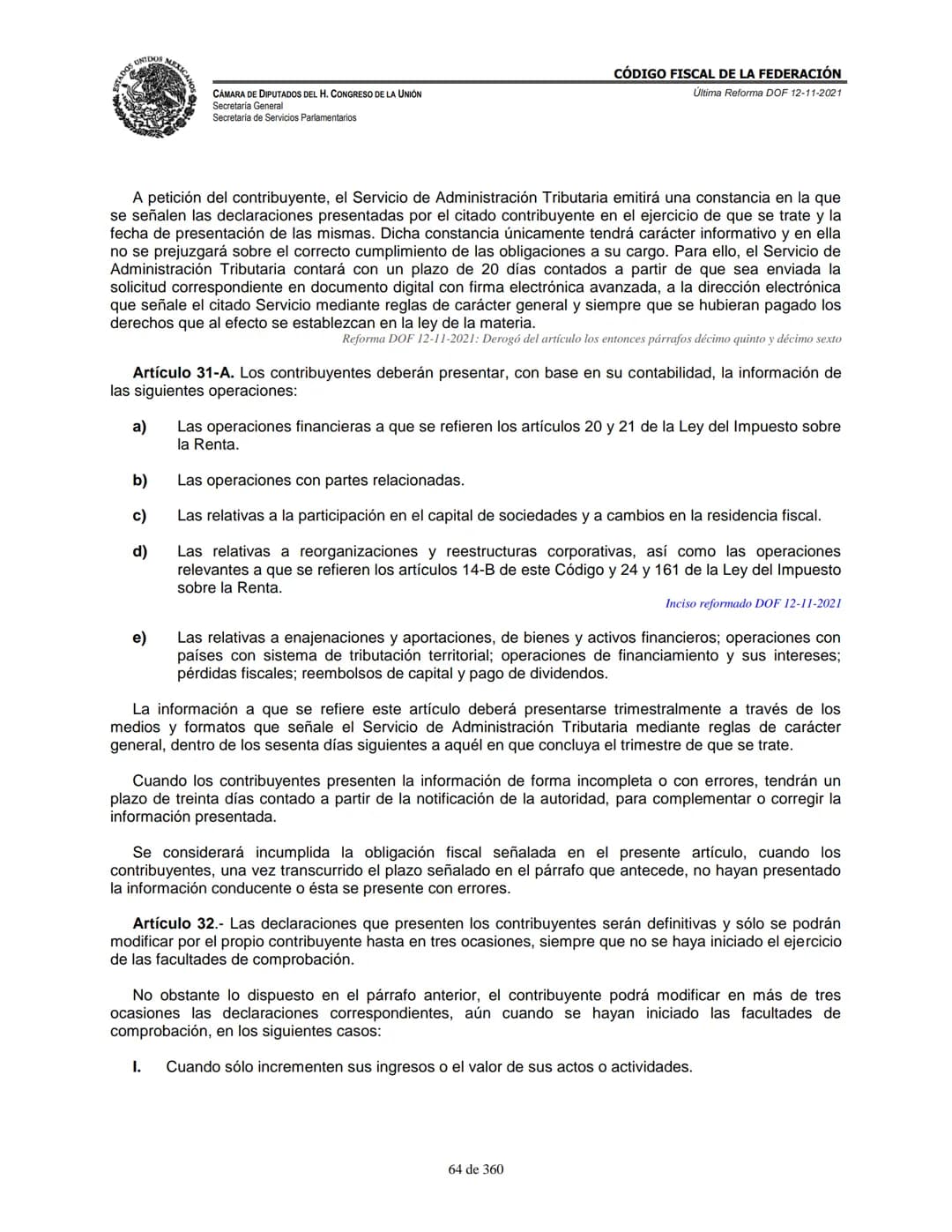

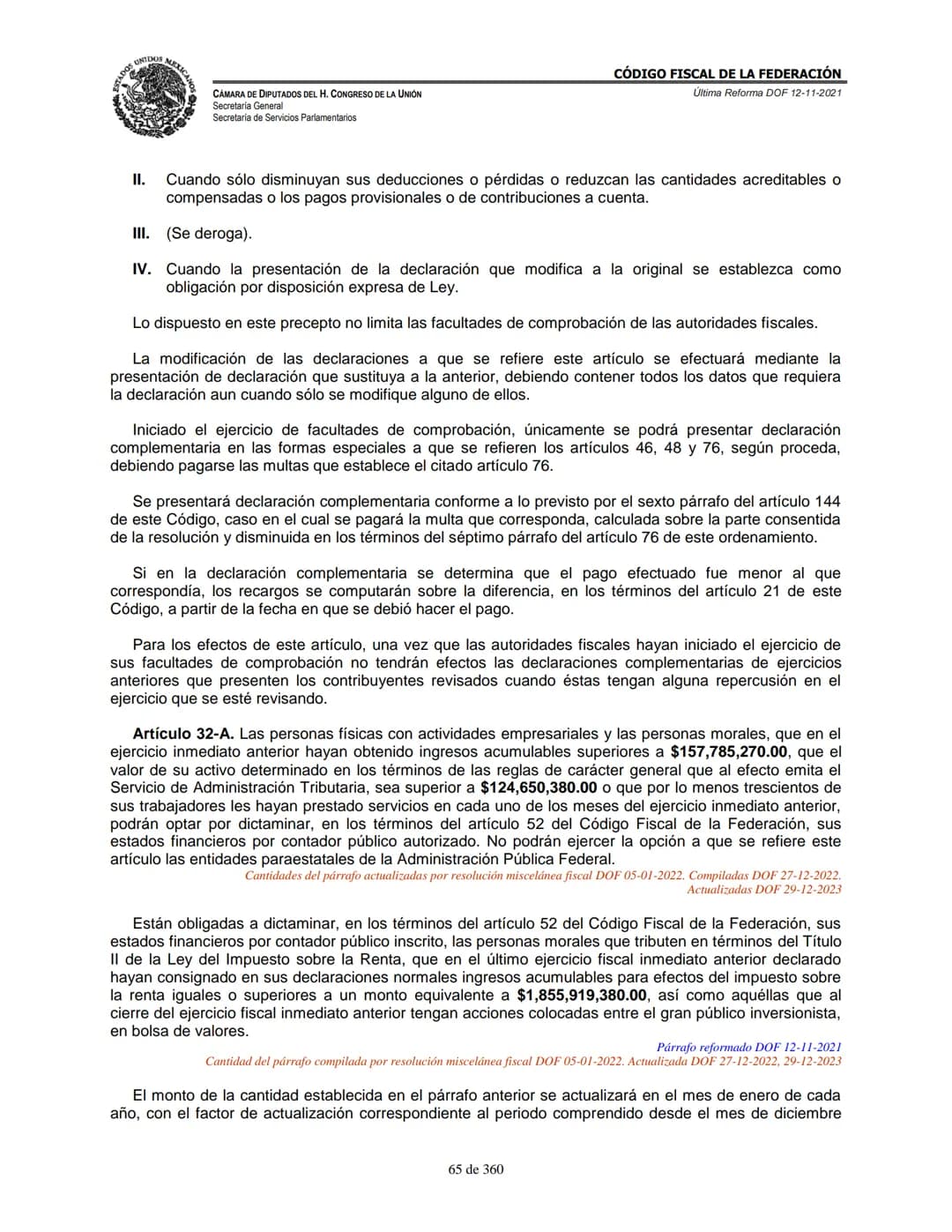

¿Por qué tus papás tienen que pagar impuestos cada año? El Código Fiscal de la Federación es la ley suprema que regula todo el sistema tributario mexicano desde 1981.

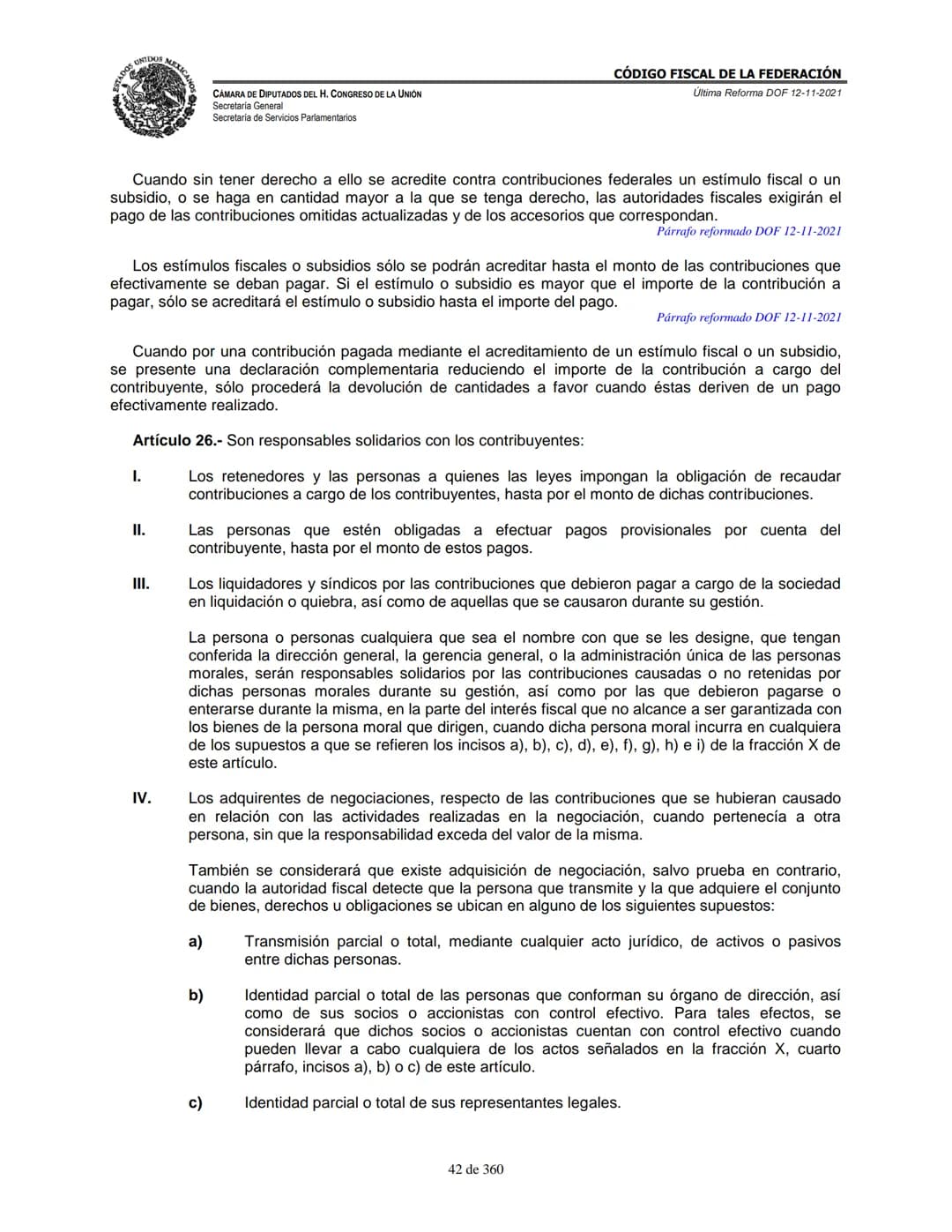

El Artículo 1º establece algo fundamental: todas las personas físicas (como tú y tu familia) y las personas morales (empresas) están obligadas a contribuir para los gastos públicos. Esto significa que con tus impuestos se construyen escuelas, hospitales y carreteras.

Las contribuciones se dividen en cuatro tipos principales según el Artículo 2º: impuestos (como el ISR), aportaciones de seguridad social (IMSS), contribuciones de mejoras y derechos. Cada una tiene reglas específicas sobre cuándo y cómo pagarlas.

Dato clave: Solo mediante una ley puede destinarse una contribución a un gasto público específico, garantizando transparencia en el uso de tus impuestos.

2

of 75

Pagos y Entrada en Vigor de las Leyes

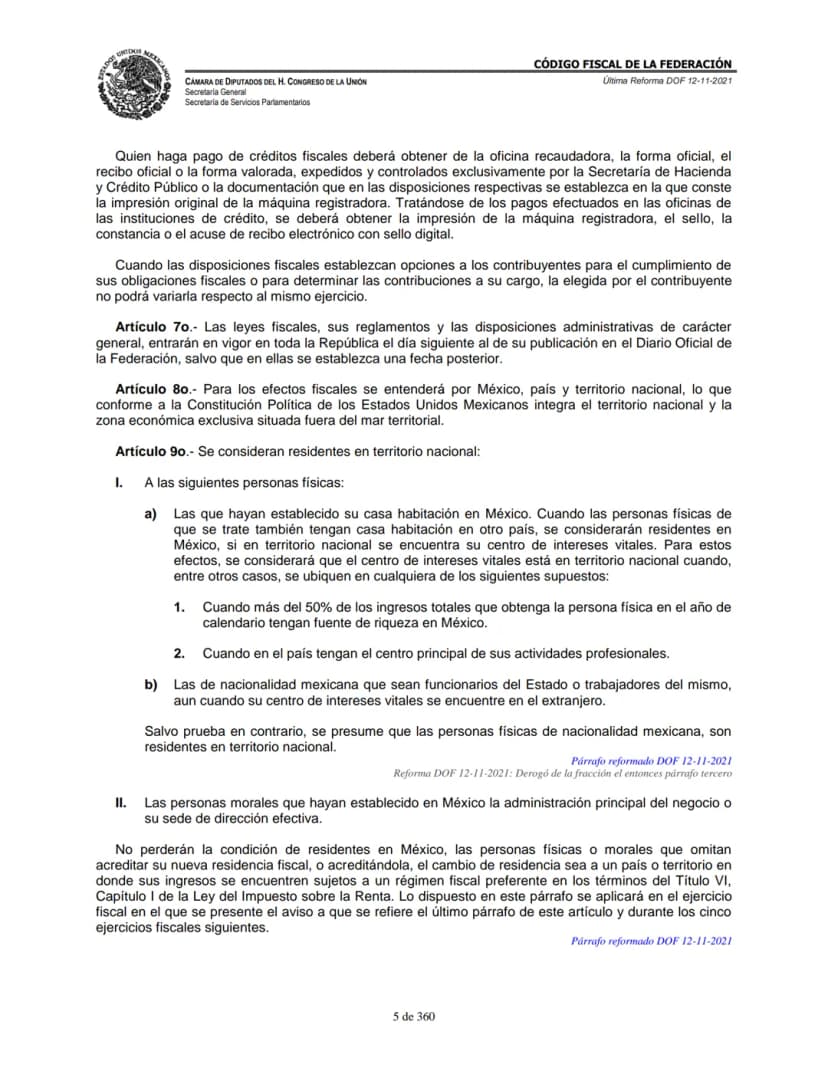

Cuando tu familia paga impuestos, debe obtener un recibo oficial de la oficina recaudadora o del banco. Este documento es súper importante porque comprueba que cumplieron con sus obligaciones fiscales.

Las leyes fiscales entran en vigor al día siguiente de su publicación en el Diario Oficial de la Federación, a menos que se establezca otra fecha. Esto significa que los cambios tributarios pueden aplicarse muy rápido.

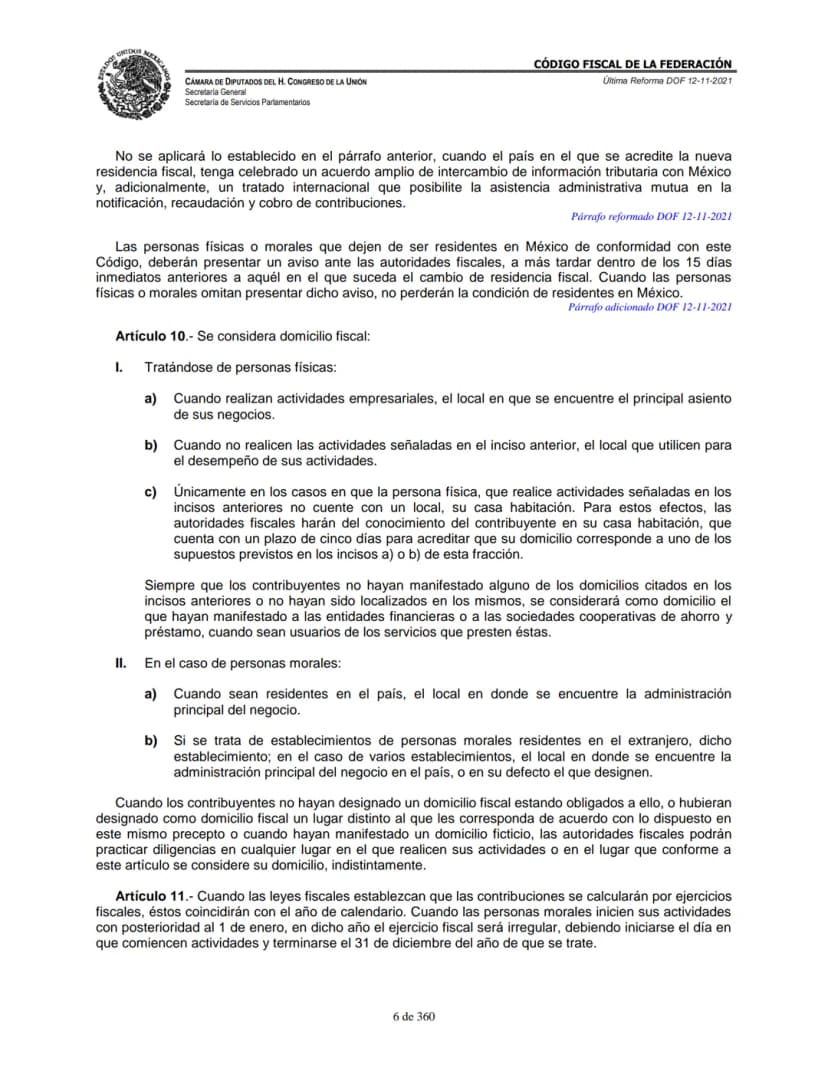

Para efectos fiscales, "México" incluye todo el territorio nacional más la zona económica exclusiva fuera del mar territorial. El Artículo 9º define quién es residente en territorio nacional: básicamente, quienes tienen su casa habitación aquí o su centro de intereses vitales en el país.

Importante: Los mexicanos que trabajan para el gobierno siempre se consideran residentes fiscales, aunque vivan en el extranjero.

3

of 75

Enajenación de Bienes y Horarios Fiscales

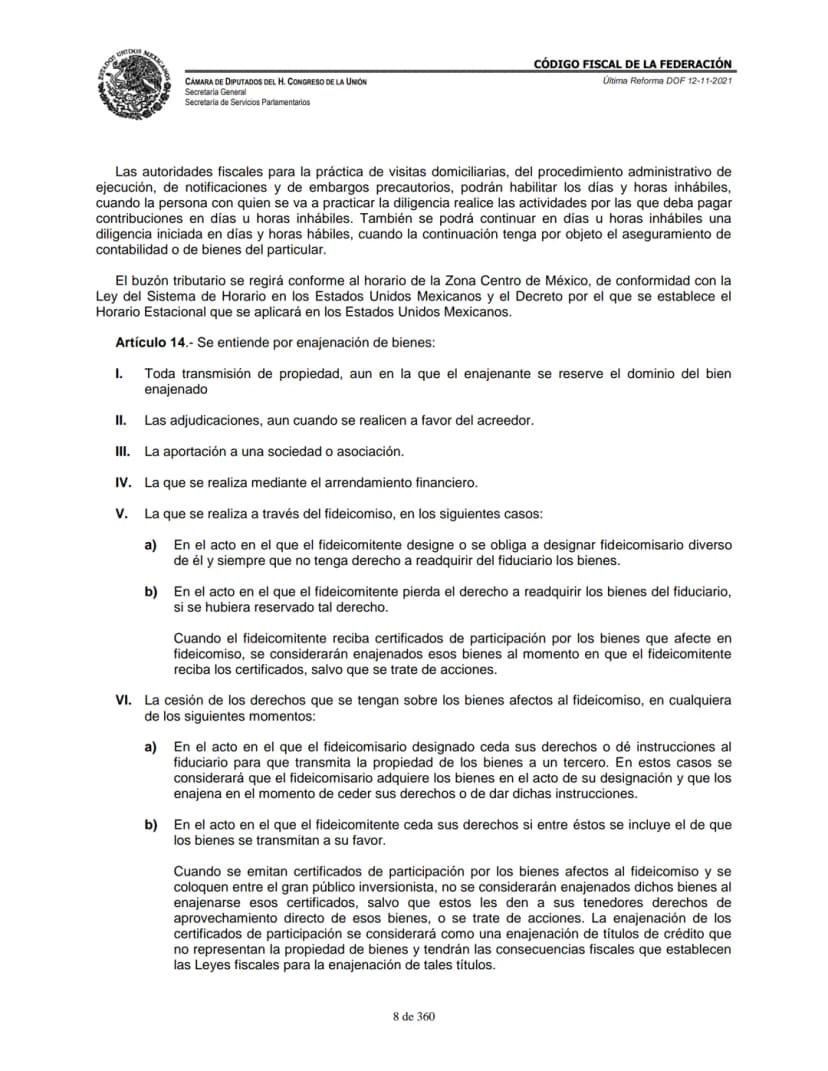

El Artículo 14 define qué se considera enajenación de bienes - básicamente cualquier transmisión de propiedad. Esto incluye desde vender tu auto hasta operaciones más complejas como fideicomisos y arrendamientos financieros.

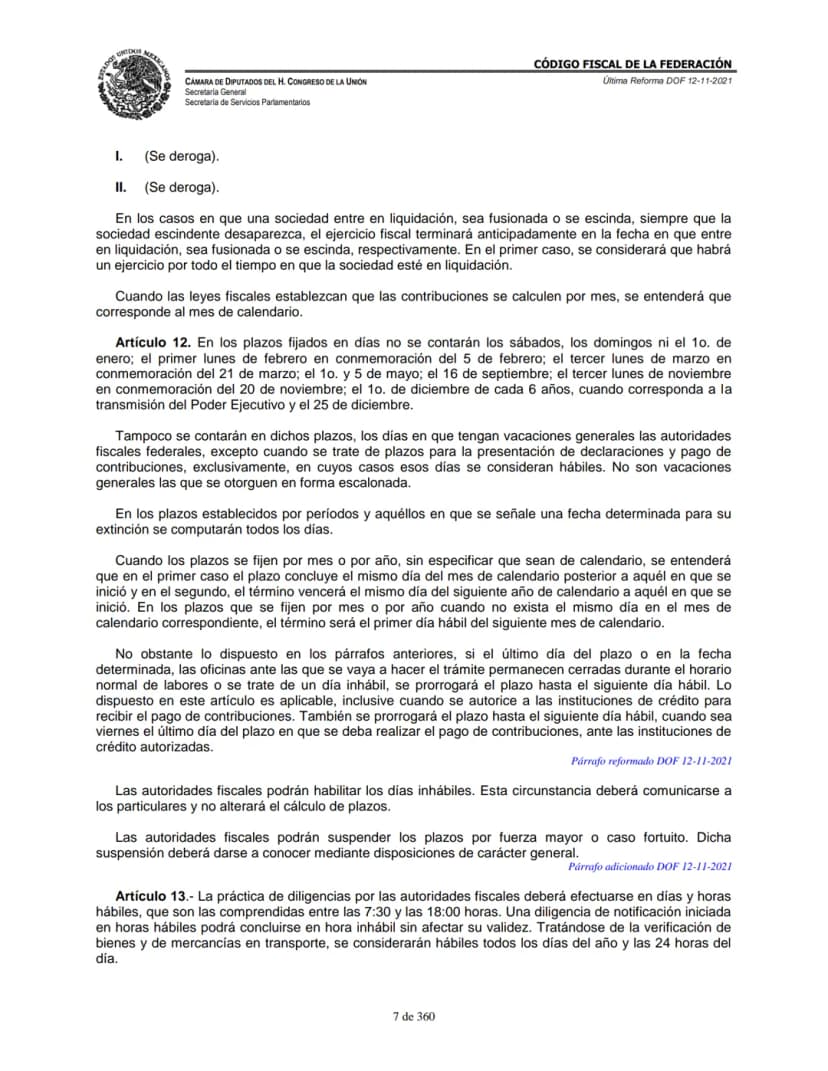

Las autoridades fiscales pueden hacer visitas domiciliarias en días y horas hábiles, pero también pueden habilitarlas cuando el contribuyente realice actividades en horarios especiales. El buzón tributario (la herramienta digital oficial) funciona con el horario de la Zona Centro de México.

Los fideicomisos tienen reglas especiales: se considera enajenación cuando el fideicomitente designa un fideicomisario diferente o pierde el derecho a readquirir los bienes. También cuando se emiten certificados de participación, excepto tratándose de acciones.

Tip práctico: Si planeas vender bienes importantes como propiedades, consulta estas definiciones para entender las implicaciones fiscales.

4

of 75

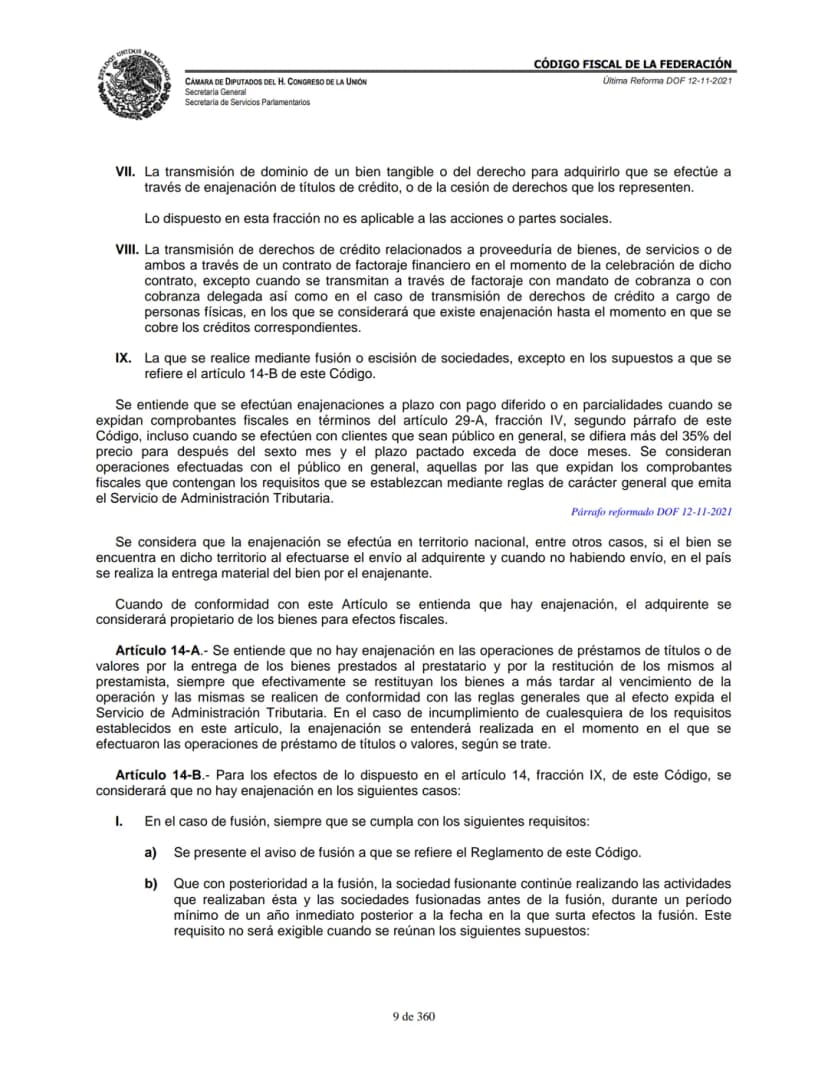

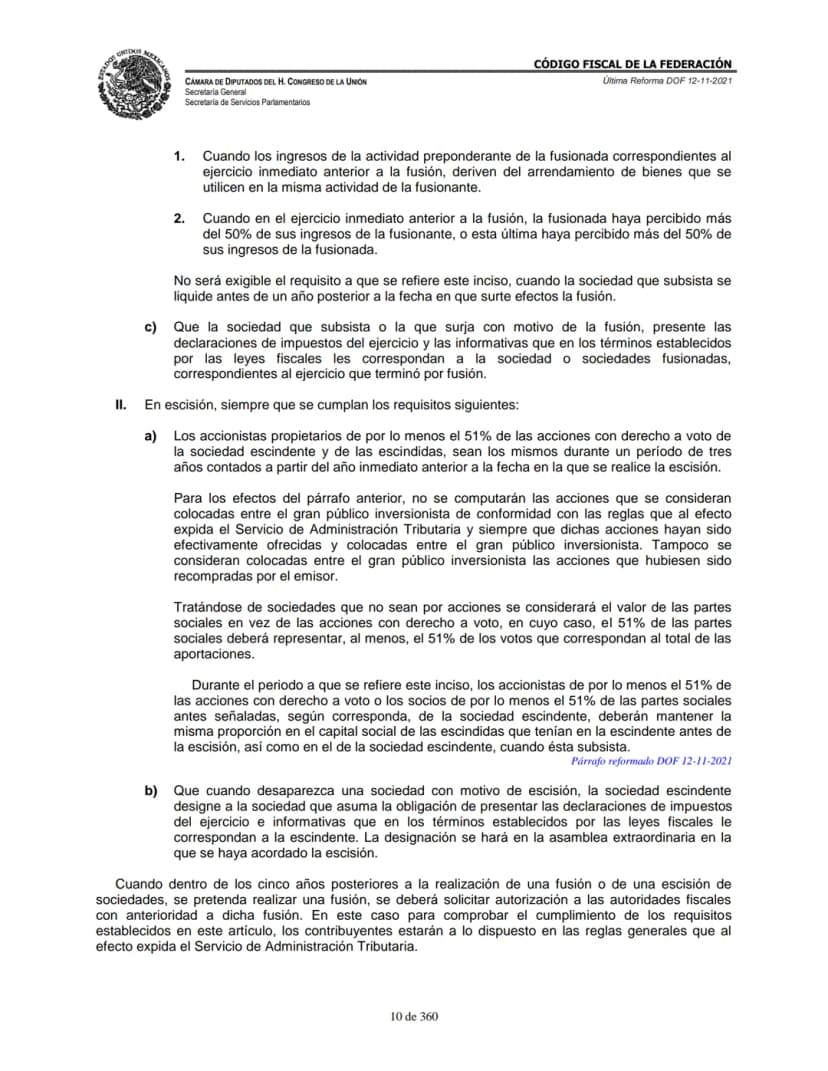

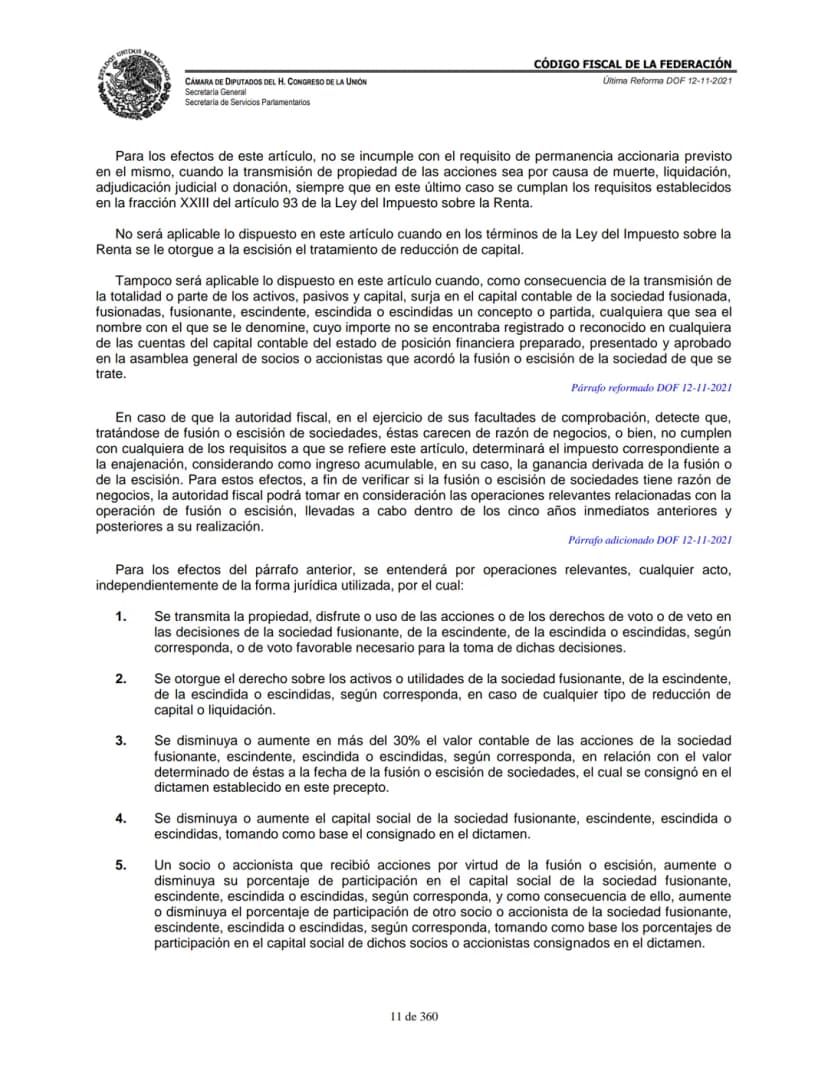

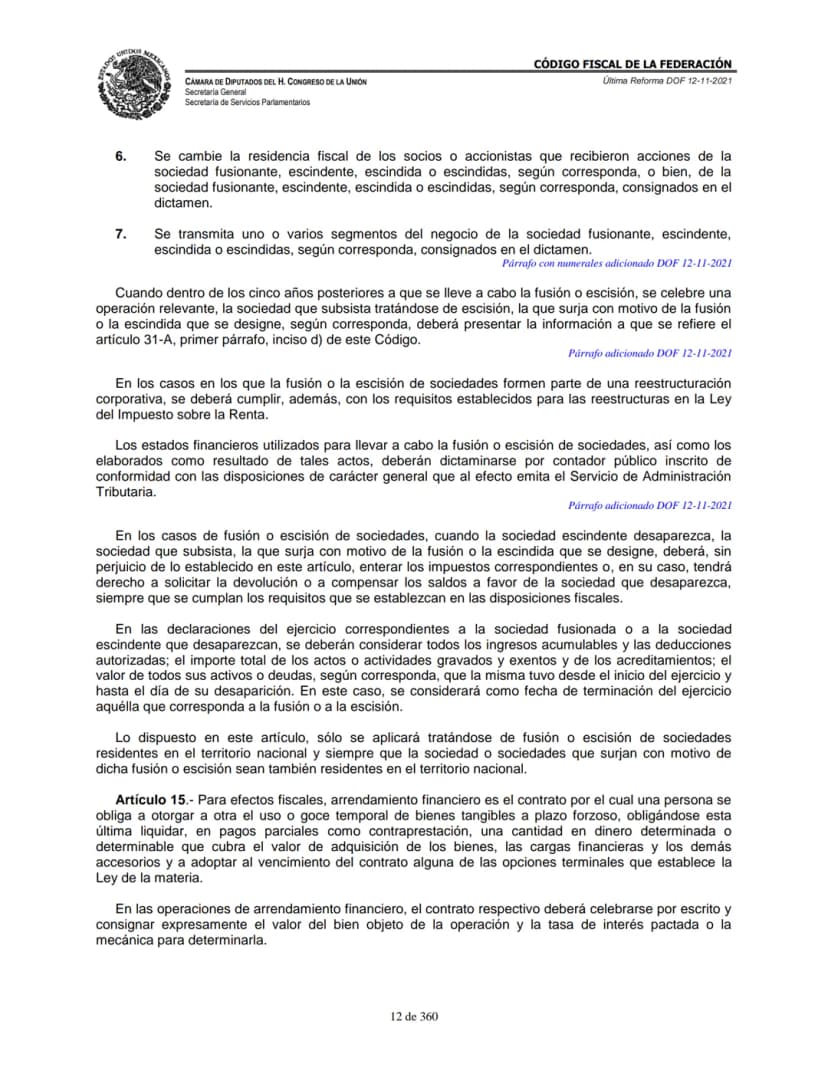

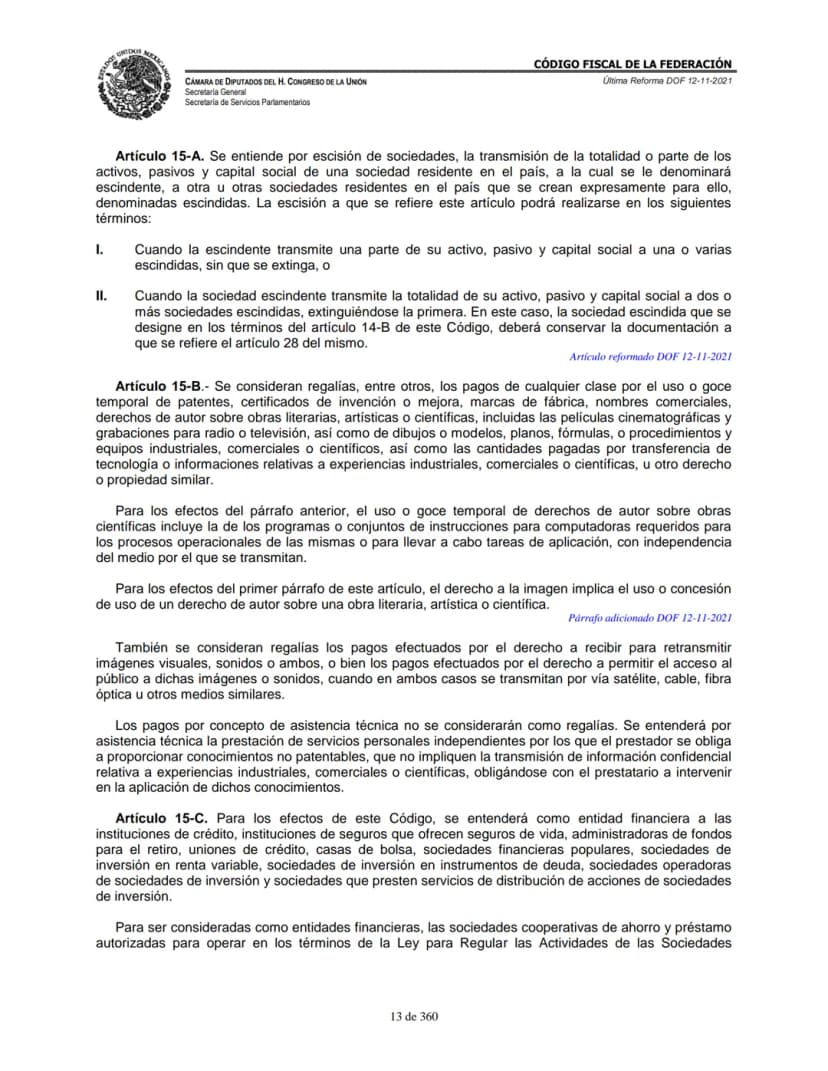

Fusiones y Escisiones de Empresas

Las fusiones y escisiones de sociedades son operaciones complejas que pueden realizarse sin efectos fiscales si cumplen requisitos específicos. En fusión, los accionistas deben mantener el control por tres años.

Para escisiones, se requiere que los propietarios de al menos el 51% de las acciones sean los mismos durante tres años. Esto evita que las empresas usen estas figuras solo para evadir impuestos.

Cuando las autoridades detectan que una fusión o escisión carece de razón de negocios, pueden determinar el impuesto correspondiente. Para esto, analizan operaciones relevantes hasta cinco años antes y después del proceso.

Las operaciones relevantes incluyen transmisión de acciones, cambios en el capital social, o modificaciones en los porcentajes de participación de los socios.

Concepto clave: La "razón de negocios" significa que la operación tiene propósitos empresariales reales, no solo beneficios fiscales.

5

of 75

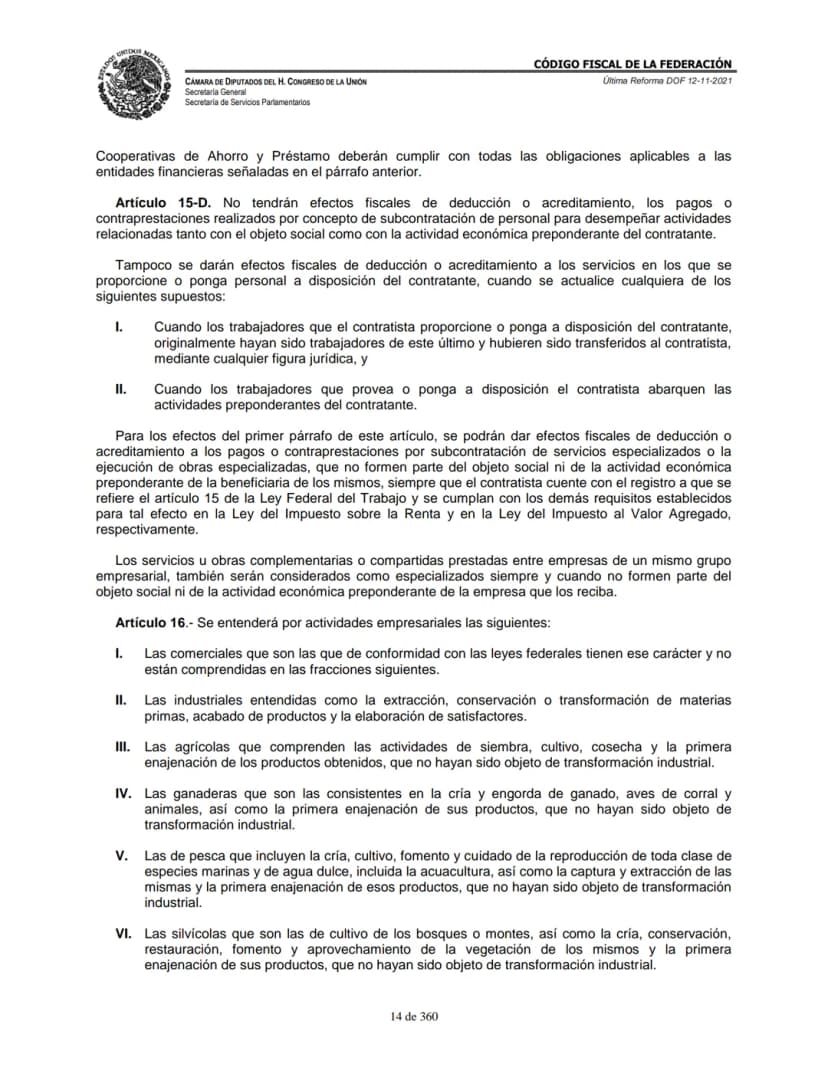

Subcontratación y Actividades Empresariales

El Artículo 15-D establece reglas estrictas sobre subcontratación de personal. No puedes deducir pagos por subcontratación que involucre actividades relacionadas con tu objeto social principal.

Sin embargo, sí puedes deducir servicios especializados que no formen parte de tu actividad principal, siempre que el contratista tenga el registro laboral correspondiente. Los servicios entre empresas del mismo grupo también pueden ser deducibles.

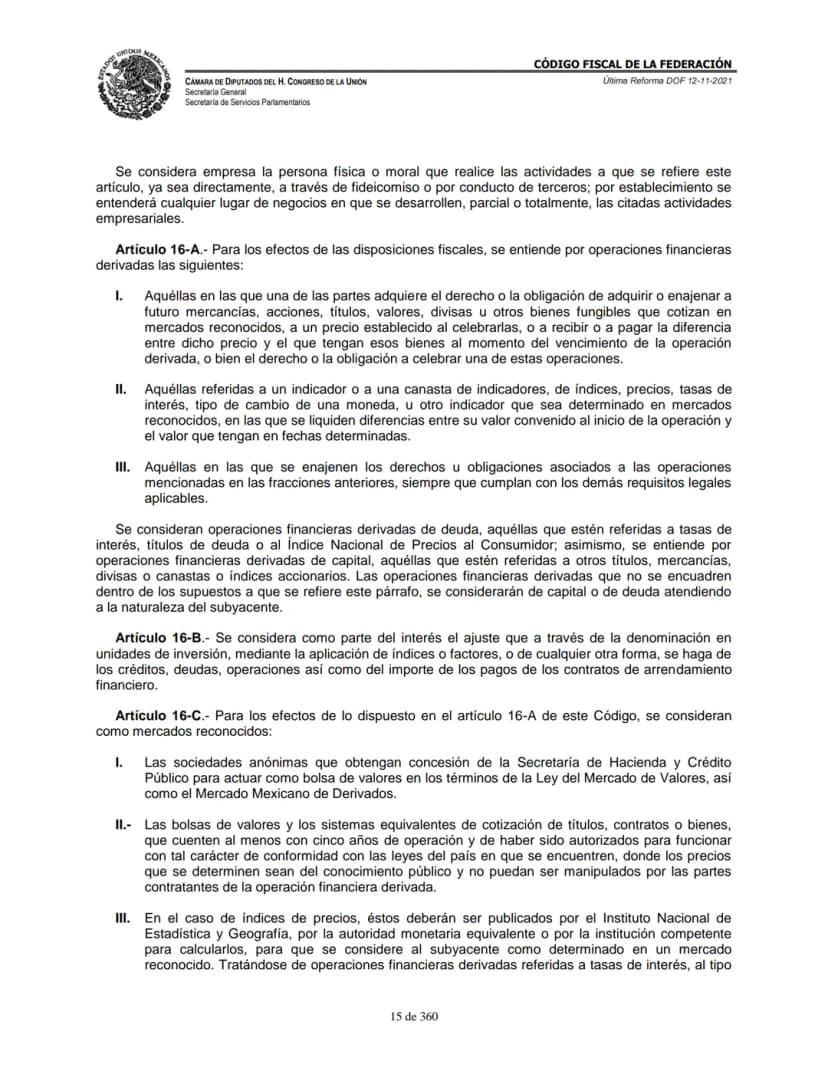

Las actividades empresariales (Artículo 16) se clasifican en: comerciales, industriales, agrícolas, ganaderas, pesqueras y silvícolas. Cada una tiene definiciones específicas que determinan el tratamiento fiscal aplicable.

Se considera empresa cualquier persona física o moral que realice estas actividades, ya sea directamente o a través de terceros. Un establecimiento es cualquier lugar donde se desarrollen estas actividades.

Importante: Las nuevas reglas de subcontratación buscan proteger los derechos laborales y evitar la simulación fiscal.

6

of 75

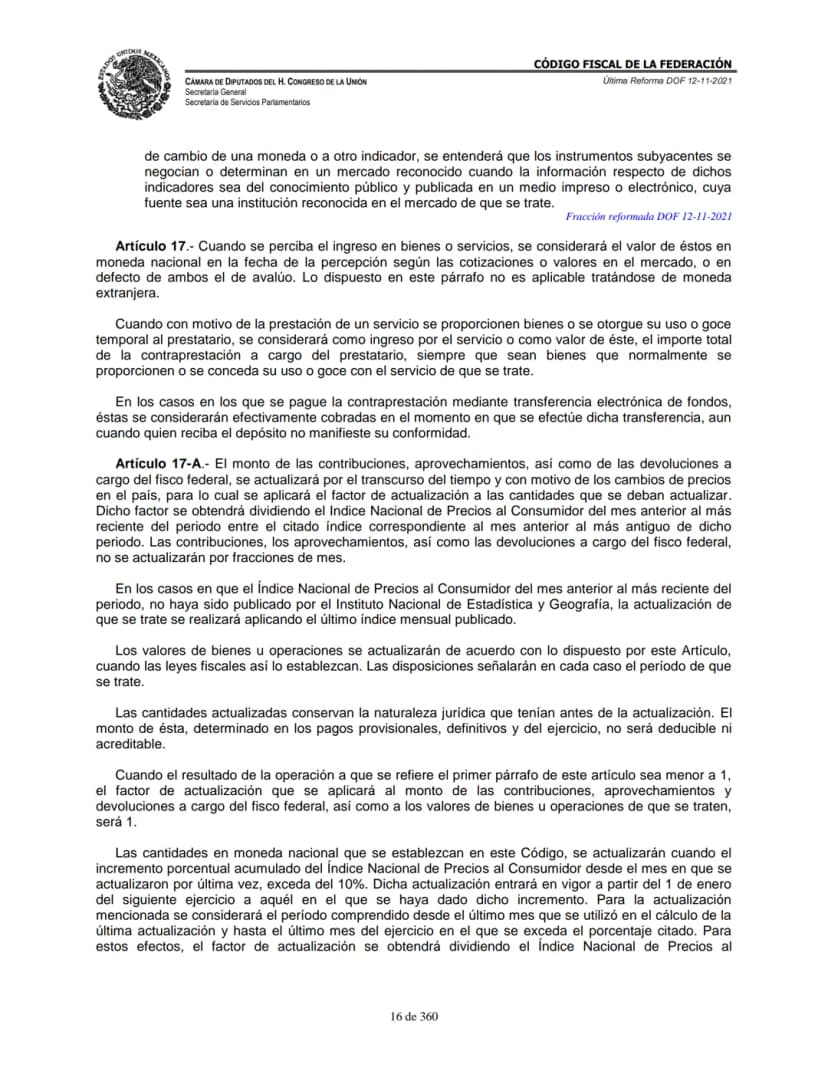

Operaciones Financieras Derivadas

Las operaciones financieras derivadas son instrumentos complejos donde puedes adquirir derechos u obligaciones sobre activos futuros, o recibir diferencias basadas en indicadores del mercado.

Se clasifican en derivadas de deuda (referidas a tasas de interés) y derivadas de capital (referidas a acciones o mercancías). Esta clasificación afecta su tratamiento fiscal.

Los mercados reconocidos incluyen las bolsas de valores mexicanas, mercados internacionales con al menos cinco años de operación, e índices publicados por instituciones oficiales como el INEGI.

Para que los ingresos en especie tengan efectos fiscales, se valúan según cotizaciones de mercado o, en su defecto, por avalúo. Las transferencias electrónicas se consideran cobradas al momento de efectuarse.

Dato útil: Si inviertes en instrumentos financieros derivados, asegúrate de que operes en mercados reconocidos para efectos fiscales.

7

of 75

Actualización de Contribuciones

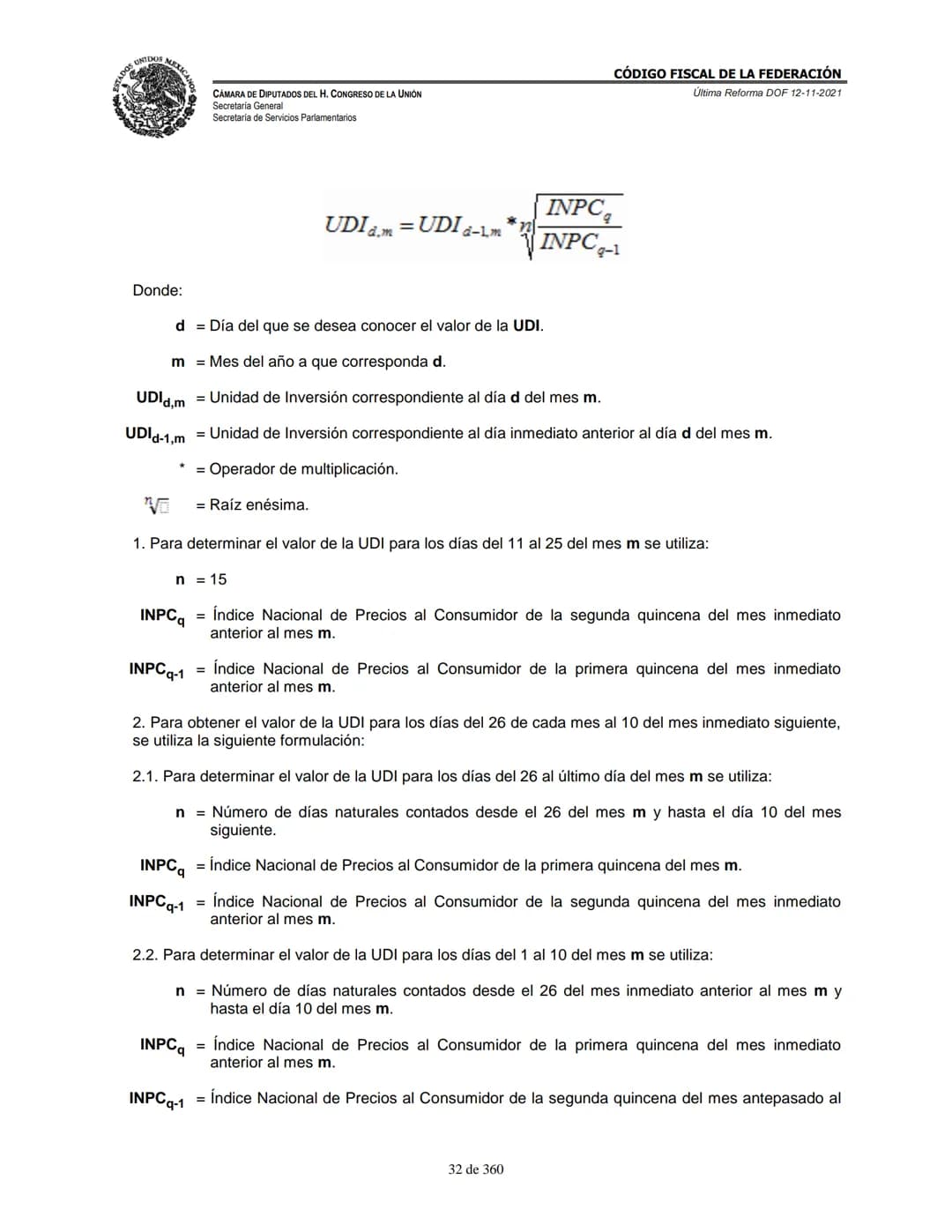

El factor de actualización protege el valor real de las contribuciones ante la inflación. Se calcula dividiendo el Índice Nacional de Precios al Consumidor más reciente entre el del periodo anterior.

Las contribuciones se actualizan mensualmente, pero no por fracciones de mes. Cuando el INPC del mes más reciente no esté disponible, se usa el último índice publicado por el INEGI.

Las cantidades del Código se actualizan automáticamente cuando la inflación acumulada supera el 10%, entrando en vigor el 1 de enero siguiente. El SAT publica estos factores en el Diario Oficial.

Para operaciones aritméticas fiscales, los factores deben calcularse hasta el diezmilésimo. Las cantidades actualizadas conservan su naturaleza jurídica original, pero la actualización no es deducible.

Concepto importante: La actualización protege tanto a contribuyentes como al fisco de los efectos de la inflación.

8

of 75

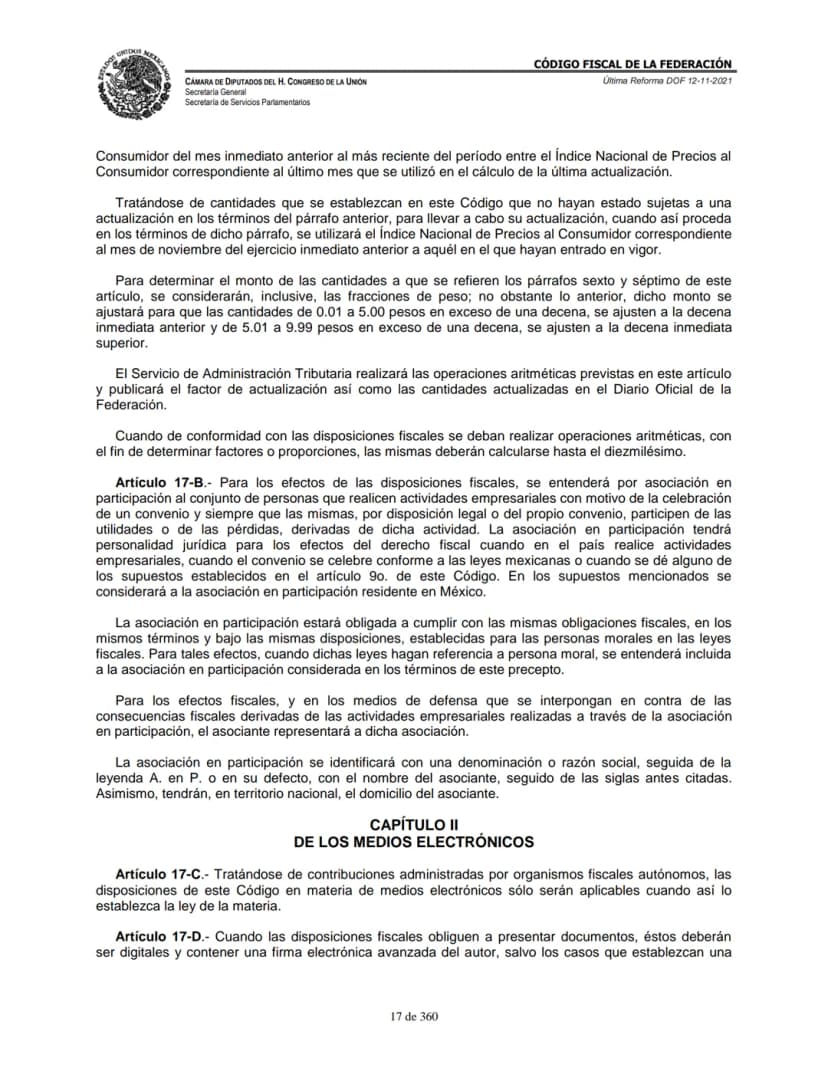

Asociaciones en Participación y Medios Electrónicos

Las asociaciones en participación son grupos de personas que realizan actividades empresariales compartiendo utilidades o pérdidas. Tienen personalidad jurídica fiscal cuando operan en México o se celebran conforme a leyes mexicanas.

Estas asociaciones cumplen las mismas obligaciones que las personas morales, representadas por el asociante. Se identifican con denominación seguida de "A. en P." y tienen domicilio del asociante.

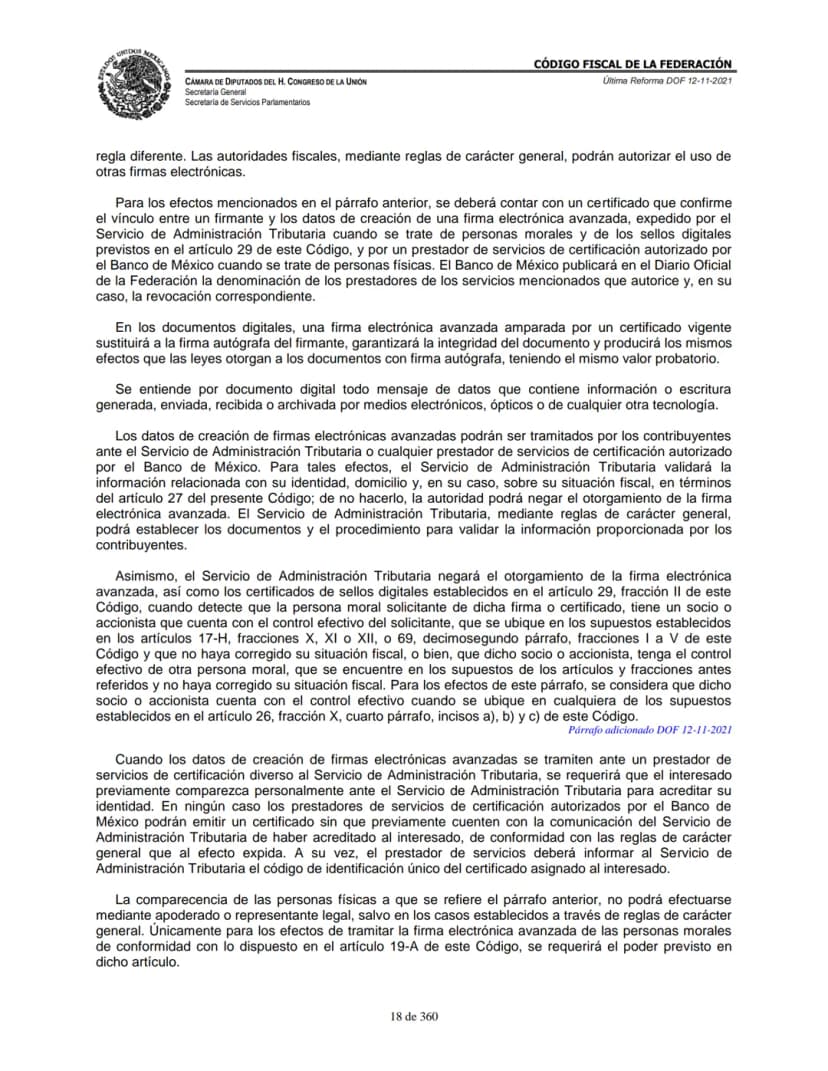

El Artículo 17-D establece que los documentos fiscales deben ser digitales con firma electrónica avanzada. Los contribuyentes deben comparecer personalmente ante el SAT para obtener certificados de identidad.

Los certificados tienen vigencia máxima de cuatro años. El SAT puede relevar la comparecencia personal para renovaciones mediante reglas generales, facilitando los trámites digitales.

Importante: La digitalización fiscal reduce trámites presenciales pero requiere certificados válidos para todas las operaciones.

9

of 75

Servicios de Certificación Digital

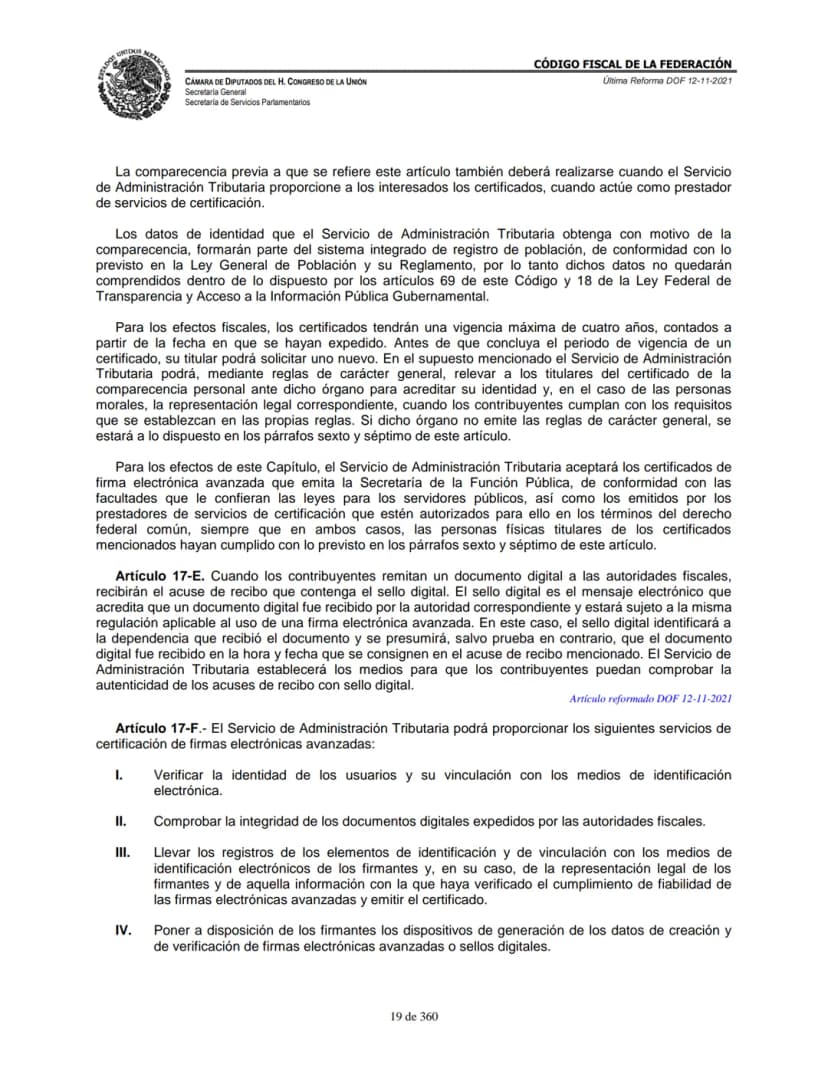

El acuse de recibo con sello digital confirma que las autoridades recibieron tus documentos electrónicos. Este mensaje tiene la misma validez legal que una firma electrónica avanzada y establece fecha y hora oficial de recepción.

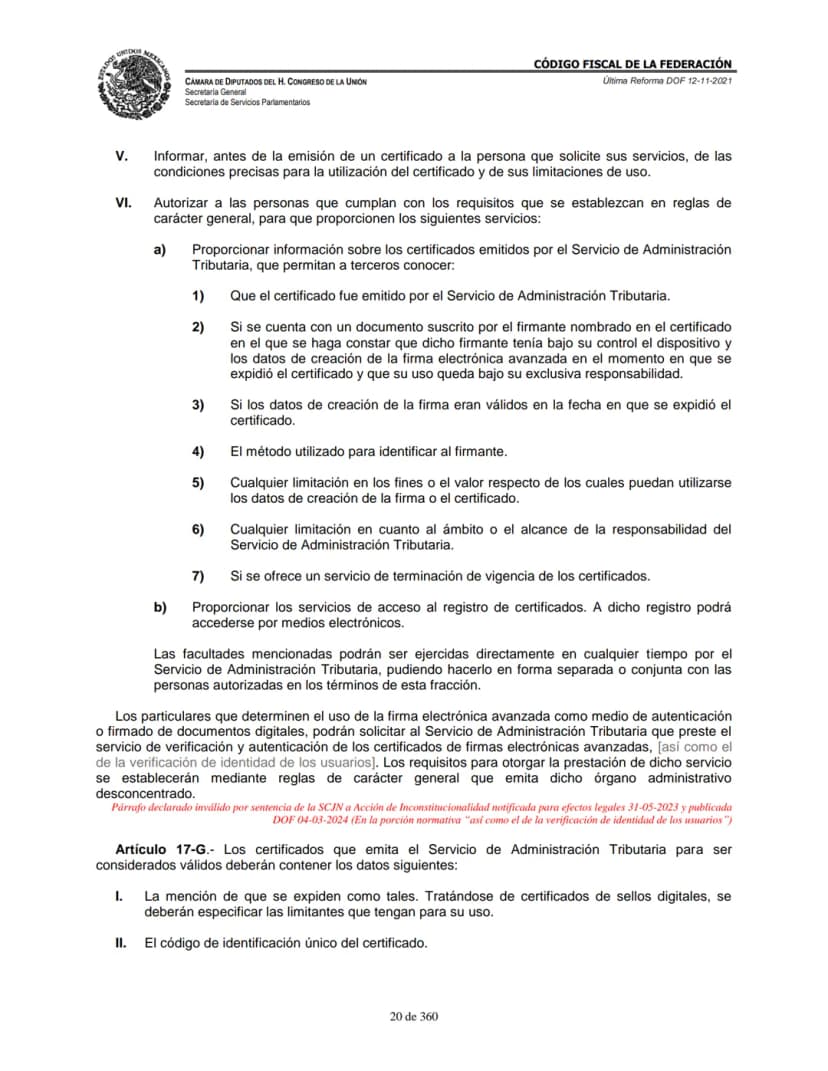

El SAT proporciona servicios completos de certificación: verifica identidad, comprueba integridad de documentos, mantiene registros de firmantes y proporciona dispositivos de generación de firmas.

Los certificados emitidos por la Secretaría de la Función Pública también son aceptados para trámites fiscales, siempre que cumplan los requisitos de identificación establecidos.

La autenticidad de los acuses de recibo puede verificarse través de medios que establece el SAT, garantizando la seguridad de las operaciones digitales.

Ventaja digital: El sistema de certificación permite realizar todos los trámites fiscales desde casa con total seguridad jurídica.

10

of 75

11

of 75

12

of 75

13

of 75

14

of 75

15

of 75

16

of 75

17

of 75

18

of 75

19

of 75

20

of 75

21

of 75

22

of 75

23

of 75

24

of 75

25

of 75

26

of 75

27

of 75

28

of 75

29

of 75

30

of 75

31

of 75

32

of 75

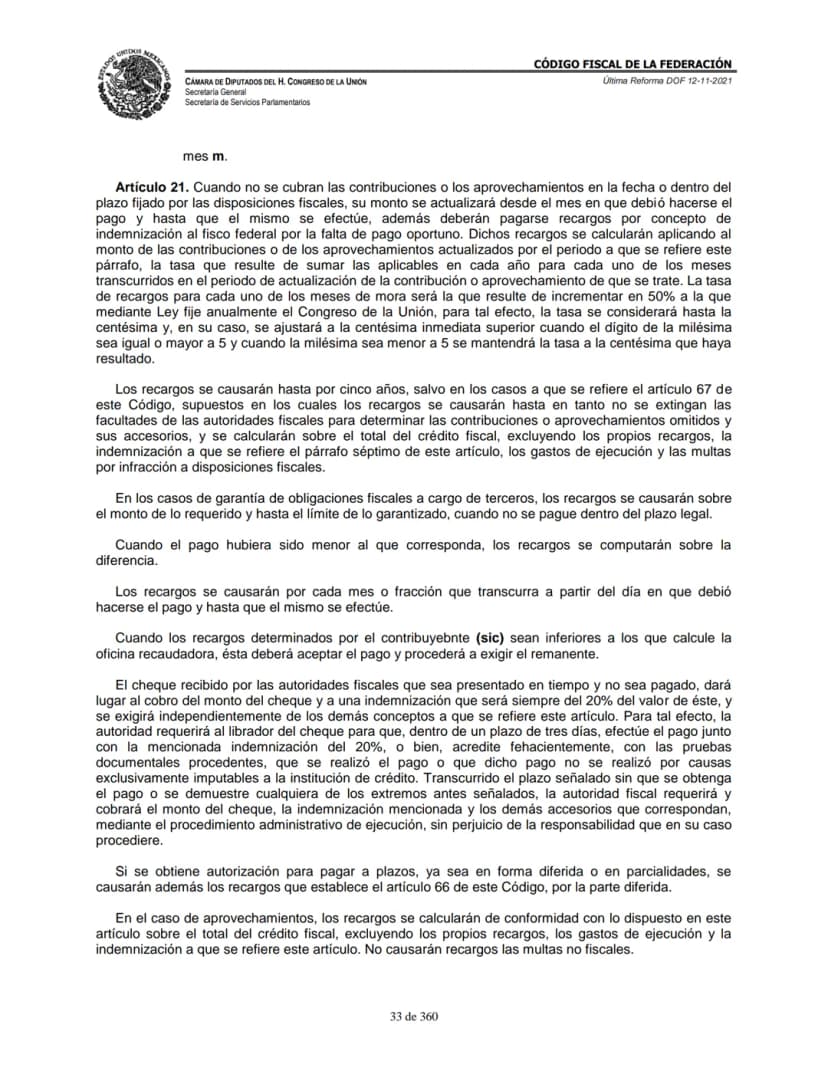

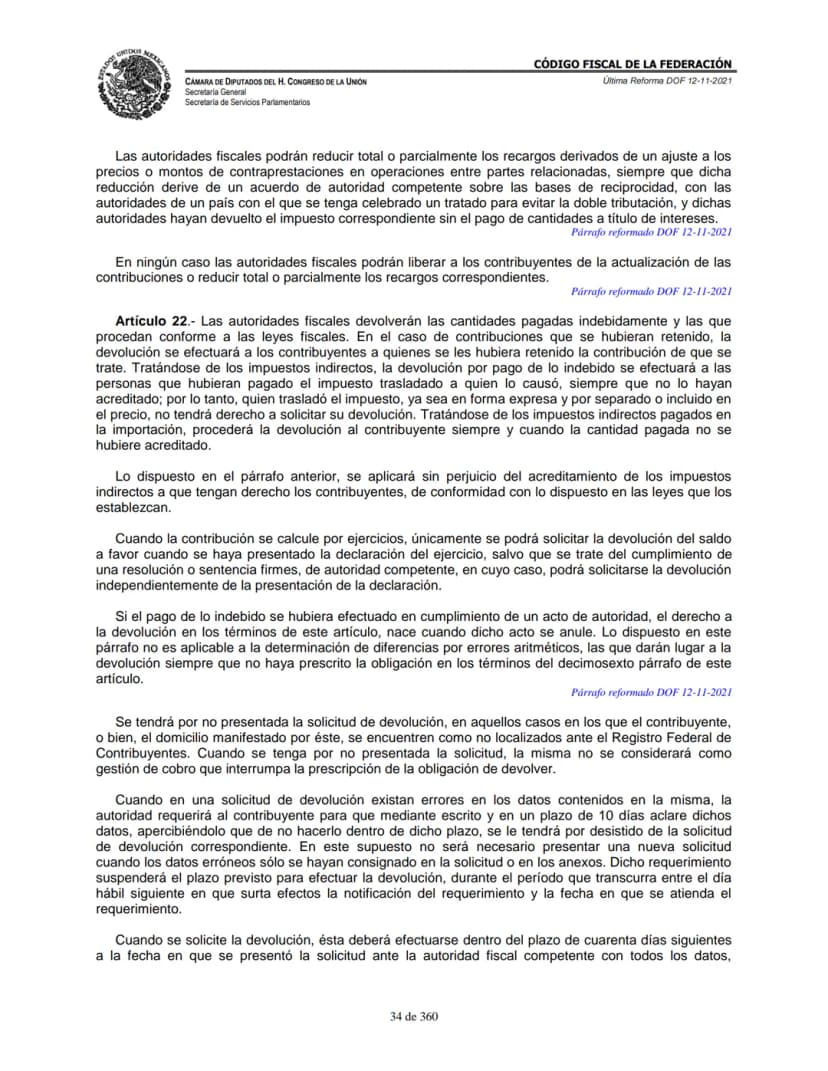

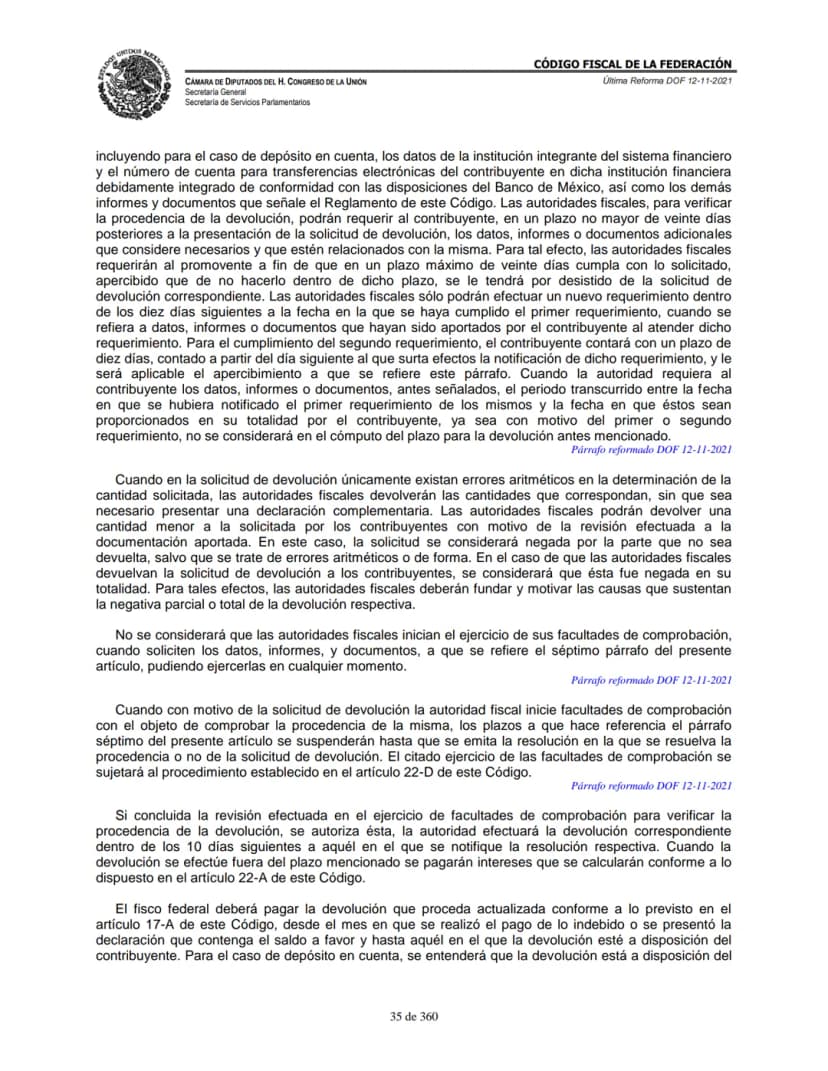

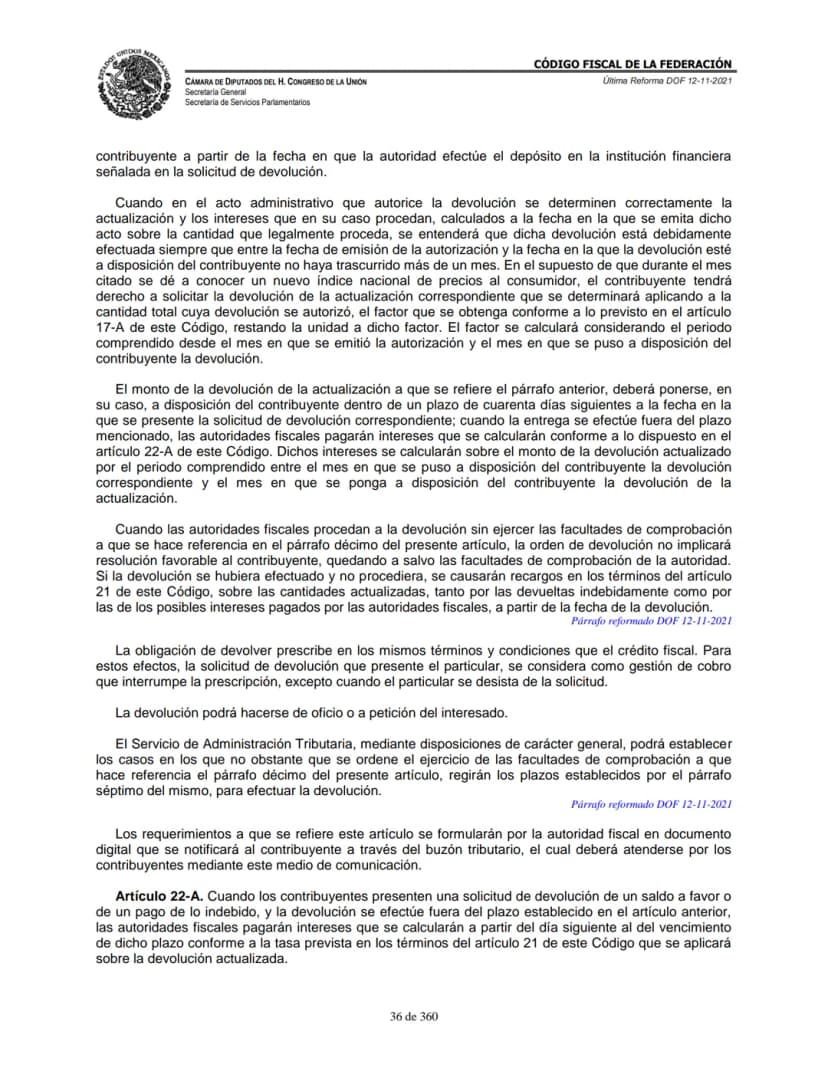

33

of 75

34

of 75

35

of 75

36

of 75

37

of 75

38

of 75

39

of 75

40

of 75

41

of 75

42

of 75

43

of 75

44

of 75

45

of 75

46

of 75

47

of 75

48

of 75

49

of 75

50

of 75

51

of 75

52

of 75

53

of 75

54

of 75

55

of 75

56

of 75

57

of 75

58

of 75

59

of 75

60

of 75

61

of 75

62

of 75

63

of 75

64

of 75

65

of 75

66

of 75

67

of 75

68

of 75

69

of 75

70

of 75

71

of 75

72

of 75

73

of 75

74

of 75

75

of 75

Pensamos que nunca lo preguntarías...

¿Qué es Knowunity AI companion?

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

¿Dónde puedo descargar la app Knowunity?

Puedes descargar la app en Google Play Store y Apple App Store.

¿Knowunity es totalmente gratuito?

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenidos más populares de Otros

9GUÍA ECOEMS ESPAÑOL

Resúmenes , apuntes y paráfrasis con todos los temas del examen ecoems aquí ☺️

1º Sec1896

La Tabla periódica

Todo sobre la tabla periódica en resumen

Universidad3202

Farmacología

Introducción y conceptos de la farmacología

Universidad3294

Corazón

Función del corazón partes del corazón

1º Bach4439

Historia de México

Espero les sirva😊

2º Bach2174

Huesos del cuerpo

Clasificación de los huesos del cuerpo humano

Universidad27510

Español

Español para examen ecoems

1º Bach3364

Sistema endocrino.

Glándulas, hormonas, función y quién las produce.

2º Bach4175

Ciclo cardíaco

Todo las generalidades que se ocupan saber del ciclo cardíaco y sus fases

Universidad34513

Contenidos más populares

9Jerarquía de operaciones

Te enseña la jerarquía de operaciones y también te ecplica que son y como las puedes hacer

1º Sec1,03716

química

química

3º Sec4170

Sistema óseo

Función, tipos, etcétera

Universidad64316

Mapa mental - Sistema Nervioso

Mapa mental sobre el sistema nervioso

3º Bach1,59638

Célula animal y vegetal

En resumen, este documento te habla sobre qué es, características, diferencias y similitudes de la célula animal y célula vegetal.💗

3º Bach7419

M

Matemáticas

matemáticas

1º Sec1,0250

Examen mate

matemáticas

1º Bach5800

Mapa metabólico

Mapa metabólico, glucólisis, gluconeogénesis, lípidos, vía de las pentosas, ciclo de krebs

Universidad1,06521

Historia ECOEMS (Comipems)

Breve resumen de los temas de historia universal del examen del examen de media superior ECOEMS del valle de México

3º Sec1,03034

¿No encuentras lo que buscas? Explora otros temas.

Reseñas de nuestros usuarios. Ellos obtuvieron todo lo bueno — y tú también lo harías.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Código Fiscal de la Federación: Análisis de Artículos 1 al 32

I

Itzel Escalante@itzelescalante

¿Sabías que cada vez que pagas impuestos o tu familia presenta una declaración fiscal, están siguiendo reglas específicas del Código Fiscal de la Federación? Este es el conjunto de leyes que establece cómo funciona todo el sistema tributario en México,... Mostrar más

1

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Introducción al Sistema Fiscal Mexicano

¿Por qué tus papás tienen que pagar impuestos cada año? El Código Fiscal de la Federación es la ley suprema que regula todo el sistema tributario mexicano desde 1981.

El Artículo 1º establece algo fundamental: todas las personas físicas (como tú y tu familia) y las personas morales (empresas) están obligadas a contribuir para los gastos públicos. Esto significa que con tus impuestos se construyen escuelas, hospitales y carreteras.

Las contribuciones se dividen en cuatro tipos principales según el Artículo 2º: impuestos (como el ISR), aportaciones de seguridad social (IMSS), contribuciones de mejoras y derechos. Cada una tiene reglas específicas sobre cuándo y cómo pagarlas.

Dato clave: Solo mediante una ley puede destinarse una contribución a un gasto público específico, garantizando transparencia en el uso de tus impuestos.

2

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Pagos y Entrada en Vigor de las Leyes

Cuando tu familia paga impuestos, debe obtener un recibo oficial de la oficina recaudadora o del banco. Este documento es súper importante porque comprueba que cumplieron con sus obligaciones fiscales.

Las leyes fiscales entran en vigor al día siguiente de su publicación en el Diario Oficial de la Federación, a menos que se establezca otra fecha. Esto significa que los cambios tributarios pueden aplicarse muy rápido.

Para efectos fiscales, "México" incluye todo el territorio nacional más la zona económica exclusiva fuera del mar territorial. El Artículo 9º define quién es residente en territorio nacional: básicamente, quienes tienen su casa habitación aquí o su centro de intereses vitales en el país.

Importante: Los mexicanos que trabajan para el gobierno siempre se consideran residentes fiscales, aunque vivan en el extranjero.

3

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Enajenación de Bienes y Horarios Fiscales

El Artículo 14 define qué se considera enajenación de bienes - básicamente cualquier transmisión de propiedad. Esto incluye desde vender tu auto hasta operaciones más complejas como fideicomisos y arrendamientos financieros.

Las autoridades fiscales pueden hacer visitas domiciliarias en días y horas hábiles, pero también pueden habilitarlas cuando el contribuyente realice actividades en horarios especiales. El buzón tributario (la herramienta digital oficial) funciona con el horario de la Zona Centro de México.

Los fideicomisos tienen reglas especiales: se considera enajenación cuando el fideicomitente designa un fideicomisario diferente o pierde el derecho a readquirir los bienes. También cuando se emiten certificados de participación, excepto tratándose de acciones.

Tip práctico: Si planeas vender bienes importantes como propiedades, consulta estas definiciones para entender las implicaciones fiscales.

4

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Fusiones y Escisiones de Empresas

Las fusiones y escisiones de sociedades son operaciones complejas que pueden realizarse sin efectos fiscales si cumplen requisitos específicos. En fusión, los accionistas deben mantener el control por tres años.

Para escisiones, se requiere que los propietarios de al menos el 51% de las acciones sean los mismos durante tres años. Esto evita que las empresas usen estas figuras solo para evadir impuestos.

Cuando las autoridades detectan que una fusión o escisión carece de razón de negocios, pueden determinar el impuesto correspondiente. Para esto, analizan operaciones relevantes hasta cinco años antes y después del proceso.

Las operaciones relevantes incluyen transmisión de acciones, cambios en el capital social, o modificaciones en los porcentajes de participación de los socios.

Concepto clave: La "razón de negocios" significa que la operación tiene propósitos empresariales reales, no solo beneficios fiscales.

5

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Subcontratación y Actividades Empresariales

El Artículo 15-D establece reglas estrictas sobre subcontratación de personal. No puedes deducir pagos por subcontratación que involucre actividades relacionadas con tu objeto social principal.

Sin embargo, sí puedes deducir servicios especializados que no formen parte de tu actividad principal, siempre que el contratista tenga el registro laboral correspondiente. Los servicios entre empresas del mismo grupo también pueden ser deducibles.

Las actividades empresariales (Artículo 16) se clasifican en: comerciales, industriales, agrícolas, ganaderas, pesqueras y silvícolas. Cada una tiene definiciones específicas que determinan el tratamiento fiscal aplicable.

Se considera empresa cualquier persona física o moral que realice estas actividades, ya sea directamente o a través de terceros. Un establecimiento es cualquier lugar donde se desarrollen estas actividades.

Importante: Las nuevas reglas de subcontratación buscan proteger los derechos laborales y evitar la simulación fiscal.

6

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Operaciones Financieras Derivadas

Las operaciones financieras derivadas son instrumentos complejos donde puedes adquirir derechos u obligaciones sobre activos futuros, o recibir diferencias basadas en indicadores del mercado.

Se clasifican en derivadas de deuda (referidas a tasas de interés) y derivadas de capital (referidas a acciones o mercancías). Esta clasificación afecta su tratamiento fiscal.

Los mercados reconocidos incluyen las bolsas de valores mexicanas, mercados internacionales con al menos cinco años de operación, e índices publicados por instituciones oficiales como el INEGI.

Para que los ingresos en especie tengan efectos fiscales, se valúan según cotizaciones de mercado o, en su defecto, por avalúo. Las transferencias electrónicas se consideran cobradas al momento de efectuarse.

Dato útil: Si inviertes en instrumentos financieros derivados, asegúrate de que operes en mercados reconocidos para efectos fiscales.

7

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Actualización de Contribuciones

El factor de actualización protege el valor real de las contribuciones ante la inflación. Se calcula dividiendo el Índice Nacional de Precios al Consumidor más reciente entre el del periodo anterior.

Las contribuciones se actualizan mensualmente, pero no por fracciones de mes. Cuando el INPC del mes más reciente no esté disponible, se usa el último índice publicado por el INEGI.

Las cantidades del Código se actualizan automáticamente cuando la inflación acumulada supera el 10%, entrando en vigor el 1 de enero siguiente. El SAT publica estos factores en el Diario Oficial.

Para operaciones aritméticas fiscales, los factores deben calcularse hasta el diezmilésimo. Las cantidades actualizadas conservan su naturaleza jurídica original, pero la actualización no es deducible.

Concepto importante: La actualización protege tanto a contribuyentes como al fisco de los efectos de la inflación.

8

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Asociaciones en Participación y Medios Electrónicos

Las asociaciones en participación son grupos de personas que realizan actividades empresariales compartiendo utilidades o pérdidas. Tienen personalidad jurídica fiscal cuando operan en México o se celebran conforme a leyes mexicanas.

Estas asociaciones cumplen las mismas obligaciones que las personas morales, representadas por el asociante. Se identifican con denominación seguida de "A. en P." y tienen domicilio del asociante.

El Artículo 17-D establece que los documentos fiscales deben ser digitales con firma electrónica avanzada. Los contribuyentes deben comparecer personalmente ante el SAT para obtener certificados de identidad.

Los certificados tienen vigencia máxima de cuatro años. El SAT puede relevar la comparecencia personal para renovaciones mediante reglas generales, facilitando los trámites digitales.

Importante: La digitalización fiscal reduce trámites presenciales pero requiere certificados válidos para todas las operaciones.

9

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Servicios de Certificación Digital

El acuse de recibo con sello digital confirma que las autoridades recibieron tus documentos electrónicos. Este mensaje tiene la misma validez legal que una firma electrónica avanzada y establece fecha y hora oficial de recepción.

El SAT proporciona servicios completos de certificación: verifica identidad, comprueba integridad de documentos, mantiene registros de firmantes y proporciona dispositivos de generación de firmas.

Los certificados emitidos por la Secretaría de la Función Pública también son aceptados para trámites fiscales, siempre que cumplan los requisitos de identificación establecidos.

La autenticidad de los acuses de recibo puede verificarse través de medios que establece el SAT, garantizando la seguridad de las operaciones digitales.

Ventaja digital: El sistema de certificación permite realizar todos los trámites fiscales desde casa con total seguridad jurídica.

10

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

11

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

12

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

13

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

14

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

15

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

16

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

17

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

18

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

19

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

20

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

21

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

22

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

23

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

24

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

25

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

26

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

27

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

28

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

29

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

30

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

31

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

32

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

33

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

34

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

35

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

36

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

37

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

38

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

39

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

40

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

41

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

42

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

43

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

44

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

45

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

46

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

47

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

48

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

49

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

50

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

51

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

52

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

53

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

54

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

55

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

56

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

57

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

58

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

59

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

60

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

61

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

62

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

63

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

64

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

65

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

66

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

67

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

68

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

69

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

70

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

71

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

72

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

73

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

74

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

75

of 75Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Pensamos que nunca lo preguntarías...

¿Qué es Knowunity AI companion?

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

¿Dónde puedo descargar la app Knowunity?

Puedes descargar la app en Google Play Store y Apple App Store.

¿Knowunity es totalmente gratuito?

¡Sí lo es! Tienes acceso totalmente gratuito a todo el contenido de la app, puedes chatear con otros alumnos y recibir ayuda inmeditamente. Puedes ganar dinero utilizando la aplicación, que te permitirá acceder a determinadas funciones.

Contenidos más populares de Otros

9GUÍA ECOEMS ESPAÑOL

Resúmenes , apuntes y paráfrasis con todos los temas del examen ecoems aquí ☺️

1º Sec1896

La Tabla periódica

Todo sobre la tabla periódica en resumen

Universidad3202

Farmacología

Introducción y conceptos de la farmacología

Universidad3294

Corazón

Función del corazón partes del corazón

1º Bach4439

Historia de México

Espero les sirva😊

2º Bach2174

Huesos del cuerpo

Clasificación de los huesos del cuerpo humano

Universidad27510

Español

Español para examen ecoems

1º Bach3364

Sistema endocrino.

Glándulas, hormonas, función y quién las produce.

2º Bach4175

Ciclo cardíaco

Todo las generalidades que se ocupan saber del ciclo cardíaco y sus fases

Universidad34513

Contenidos más populares

9Jerarquía de operaciones

Te enseña la jerarquía de operaciones y también te ecplica que son y como las puedes hacer

1º Sec1,03716

química

química

3º Sec4170

Sistema óseo

Función, tipos, etcétera

Universidad64316

Mapa mental - Sistema Nervioso

Mapa mental sobre el sistema nervioso

3º Bach1,59638

Célula animal y vegetal

En resumen, este documento te habla sobre qué es, características, diferencias y similitudes de la célula animal y célula vegetal.💗

3º Bach7419

M

Matemáticas

matemáticas

1º Sec1,0250

Examen mate

matemáticas

1º Bach5800

Mapa metabólico

Mapa metabólico, glucólisis, gluconeogénesis, lípidos, vía de las pentosas, ciclo de krebs

Universidad1,06521

Historia ECOEMS (Comipems)

Breve resumen de los temas de historia universal del examen del examen de media superior ECOEMS del valle de México

3º Sec1,03034

¿No encuentras lo que buscas? Explora otros temas.

Reseñas de nuestros usuarios. Ellos obtuvieron todo lo bueno — y tú también lo harías.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS